Note de conjoncture - Mars 2018

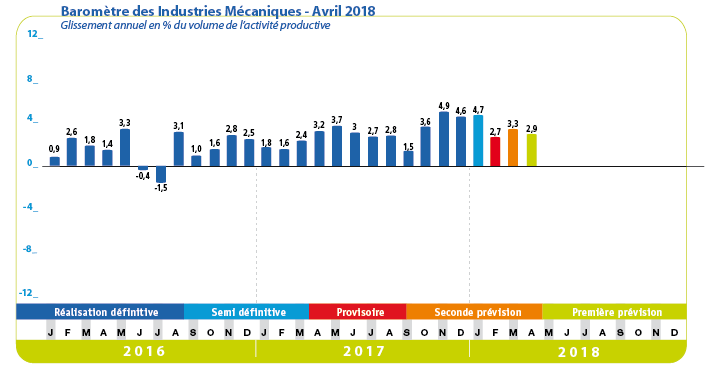

L’accélération de la production, favorisée par celle des commandes, au quatrième trimestre 2017, s’est prolongée dans l’ensemble au premier trimestre 2018. Cette tendance haussière devrait se traduire par des pourcentages d’augmentation des facturations comparables à la variation du chiffre d’affaires réalisé par les industries mécaniques au cours des mois précédents. Selon les données provisoires du baromètre FIM, l’augmentation de la production au premier trimestre 2018 est de + 3,5 % par rapport au même trimestre de l’année précédente.

Même si le climat des affaires en France fléchit légèrement au mois de février 2018, l’indicateur qui le synthétise reste à un niveau relativement élevé. Cette évolution est valable aussi bien dans les services et le bâtiment que dans l’industrie. Dans l’agroalimentaire, le climat se dégrade légèrement ; les opinions des industriels sur leurs activités ont fléchi. La conjoncture reste inchangée dans les équipements électriques alors qu’elle se détend dans les produits informatiques, électroniques et optiques. Dans les matériels de transport, notamment l’automobile, le volume de la production se maintient ; les commandes enregistrées à l’exportation continuent d’étoffer les carnets des constructeurs. Le marché intérieur continue de croître au début de l’année 2018 après une hausse de + 3,8 % pour l’ensemble de l’année 2017 par rapport à 2016. Selon les douanes françaises, l’augmentation des importations est de + 2,8 % au mois de janvier 2018 par rapport au même mois de l’année précédente. L’Allemagne est de loin le premier pays fournisseur du marché français avec une part de 19,7 % du total des achats au mois de janvier 2018, les importations en provenance de l’Allemagne progressant de + 4 ,5 % sur un an. La Chine a dépassé provisoirement l’Italie avec une part de 13,2 % du total des importations au mois de janvier 2018 (en hausse de + 18 % par rapport à janvier 2017). Les importations en provenance d’Italie représentent 10,8 % du total des importations au mois de janvier 2018 contre 12 % pour l’ensemble de l’année 2017. Quant aux autres pays fournisseurs du marché intérieur les variations sont différentes : les achats progressent au mois de janvier notamment ceux en provenance du Japon (+ 7,9 %), de l’Espagne (+ 2,4 %) et de la Pologne (+ 16 %) alors qu’ils diminuent vis-à-vis des Etats-Unis (- 13,2 %), de la Suisse (- 5,7 %) et des Pays-Bas (- 5,2 %). L’analyse par familles d’équipement fait apparaître que les biens d’équipement mécaniques et les produits de transformation des métaux profitent bien de la croissance du marché intérieur. Pour ces deux familles de matériels, les hausses des importations sont de 6 % en janvier 2018 par rapport au même mois de 2017, les achats étant en baisse pour le secteur de la précision.

Parallèlement, après une hausse soutenue au quatrième trimestre 2017 (+ 6,5 % par rapport à la même période de l’année précédente), les exportations ont bondi de + 11 % au mois de janvier 2018 par rapport au même mois de l’année précédente. Cette croissance à deux chiffres des exportations est liée à la bonne tenue des ventes vers les principaux pays clients comme l’Espagne (+ 34,7 %), les Etats-Unis (+ 17,2 %), l’Italie (+ 21,7 %), la Chine (+ 21,7 %), les Pays-Bas (+ 11,7 %) et la Pologne (+ 10,3 %). Par ailleurs, la croissance des livraisons reste relativement limitée sur le marché allemand (+ 2,5 %) et la Belgique (+ 2,9 %). A l’inverse, les expéditions se contractent légèrement vers le Royaume-Uni (- 1,5 %) et la Suisse (- 0,5 %). Les trois familles de matériels profitent de cette bonne tenue des exportations, la hausse étant de + 14 % pour les biens d’équipement mécaniques, + 9 % pour le travail des métaux et + 3,3 % pour la précision.

Secteur de la transformation :

Pour la plupart des professions de la sous-traitance et une large partie allant dans l’industrie, la demande se maintient et les livraisons continuent de croître. L’intensification de l’activité notamment dans le bâtiment, l’automobile, l’aéronautique soutient toujours pour une large part de cet accroissement de la production. Le redressement d’autres secteurs clients au cours des derniers mois de 2017, favorisé par la reprise de leur demande, renforce cette tendance haussière. La progression des facturations est de + 8,6 % au mois de décembre 2017 pour la construction métallique. Le volume de l’activité de la sous-traitance mécanique progresse de + 2,3 % au cours du dernier mois de 2017 avec des hausses très significatives pour la forge, emboutissage, estampage et métallurgie des poudres (+ 3,1 %) et pour le traitement et revêtement des métaux (+ 8,6 %). Quant aux produits métalliques et articles ménagers, le mois de décembre 2017 est marqué par une croissance moyenne de + 1 % en glissement annuel. Les ventes de produits de quincaillerie enregistrent toutefois une variation soutenue (+ 20 % au mois de décembre 2017 par rapport à décembre 2016). Seules les livraisons de fabrication de réservoirs, citernes et conteneurs métalliques se contractent en 2017. En outre, la croissance de l’activité du secteur de la transformation des métaux est soutenue à la fois par la hausse de la demande étrangère et la demande domestique. La progression des exportations est de + 9 % au mois de janvier 2018 en glissement annuel selon les douanes françaises. De très fortes progressions des livraisons sont enregistrées sur les cinq premiers marchés clients : + 5,3 % sur l’Allemagne, + 13,5 % sur l’Espagne, + 7,8 sur le Royaume-Uni, + 18,8 % sur la Belgique et + 45,5 % sur les Etats-Unis. Parallèlement, la hausse des importations au mois de janvier 2018 (+ 6 %) s’explique par les achats en provenance de l’Allemagne (+ 7 %), de la Chine (+ 22 %) et des Etats-Unis (+ 13,7 %). D’après l’enquête de février 2018, les perspectives personnelles des industriels sont toujours favorables. La croissance de l’activité du secteur devrait se poursuivre au cours des prochains mois.

Secteur de l’équipement :

L’accélération de la demande étrangère au quatrième trimestre 2017 se prolonge au début de l’année 2018. L’évolution du marché allemand (+ 4,4 % pour l’ensemble de l’année 2017) qui s’est traduite par une hausse de + 5,2 % des exportations de la mécanique française vers ce marché au quatrième trimestre 2017 contribue à cette intensification globale. Les ventes à l’étranger progressent de + 14 % au mois de janvier 2018 selon les douanes françaises. Des ventes en hausse exceptionnelle ont été réalisées sur certains marchés, notamment sur l’Espagne (+ 70,6 %), l’Italie (+ 37 %), la Chine (26,6 %), les Pays-Bas (+ 30 %), la Pologne (+ 13 %), la Russie (+ 35,8 %), la Slovaquie (+ 175 %), la Turquie (+ 19 %) et le Maroc (+ 54,7 %). Côté marché intérieur, la demande continue de croître. Les achats en provenance de l’Allemagne, de la Chine, de l’Italie, du Japon sont en augmentation alors que les importations en provenance des Etats-Unis sont en baisse. L’augmentation de la demande intérieure est en grande partie tirée par les dépenses d’investissements réalisées par les entreprises de l’industrie manufacturière, l’industrie de la construction, les entreprises agricoles ainsi que l’industrie du service. Les investissements productifs ont augmenté en 2017 et devraient accélérer en 2018 selon les industriels. Le taux d’utilisation des capacités de production a franchi de nouveau le seuil de 85 % dans l’industrie, seuil au-delà duquel les investissements des entreprises accélèrent dans le passé pour assurer l’extension des capacités. Le renouvellement du parc machines ainsi que la modernisation des outils de production constituent toutefois les premières destinations de ces dépenses d’investissement selon les entreprises enquêtées par l’Insee au mois de janvier 2018. La croissance des facturations enregistrée au mois de décembre 2017 devrait ainsi se poursuivre. Les moteurs et turbines enregistrent une hausse de + 4,7 % au mois de décembre 2017. La fabrication de générateurs de vapeur progresse de + 2,7 % dans le même temps. L’augmentation atteint + 6,4 % au mois de décembre 2017 sur un an pour les matériels de manutention. L’activité accélère pour le machinisme agricole. Les ventes réalisent un bond pour les équipements pour la construction. L’activité reste soutenue pour les matériels de soudage. Les constructeurs ont des opinions favorables sur leurs activités futures ; la production devrait poursuivre sa croissance au cours des prochains mois.

Secteur de la précision :

Toutes les catégories de matériels enregistrent des bonds de facturations au mois de décembre 2017. Le chiffre d’affaires augmente fortement pour les équipements médico-chirurgicaux, les équipements de mesure et les matériels d’optique. Cette amélioration se poursuit au mois de janvier 2018. Selon les douanes françaises, la hausse des exportations est de + 3,3 % par rapport à janvier 2017. Le marché intérieur a toutefois marqué une pause au début de l’année 2018 ; les importations sont en baisse par rapport au début de l’année précédente. Les perspectives à court terme des constructeurs restent favorables.

A télécharger

Note conjoncture IM - Mars 2018.pdf

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org