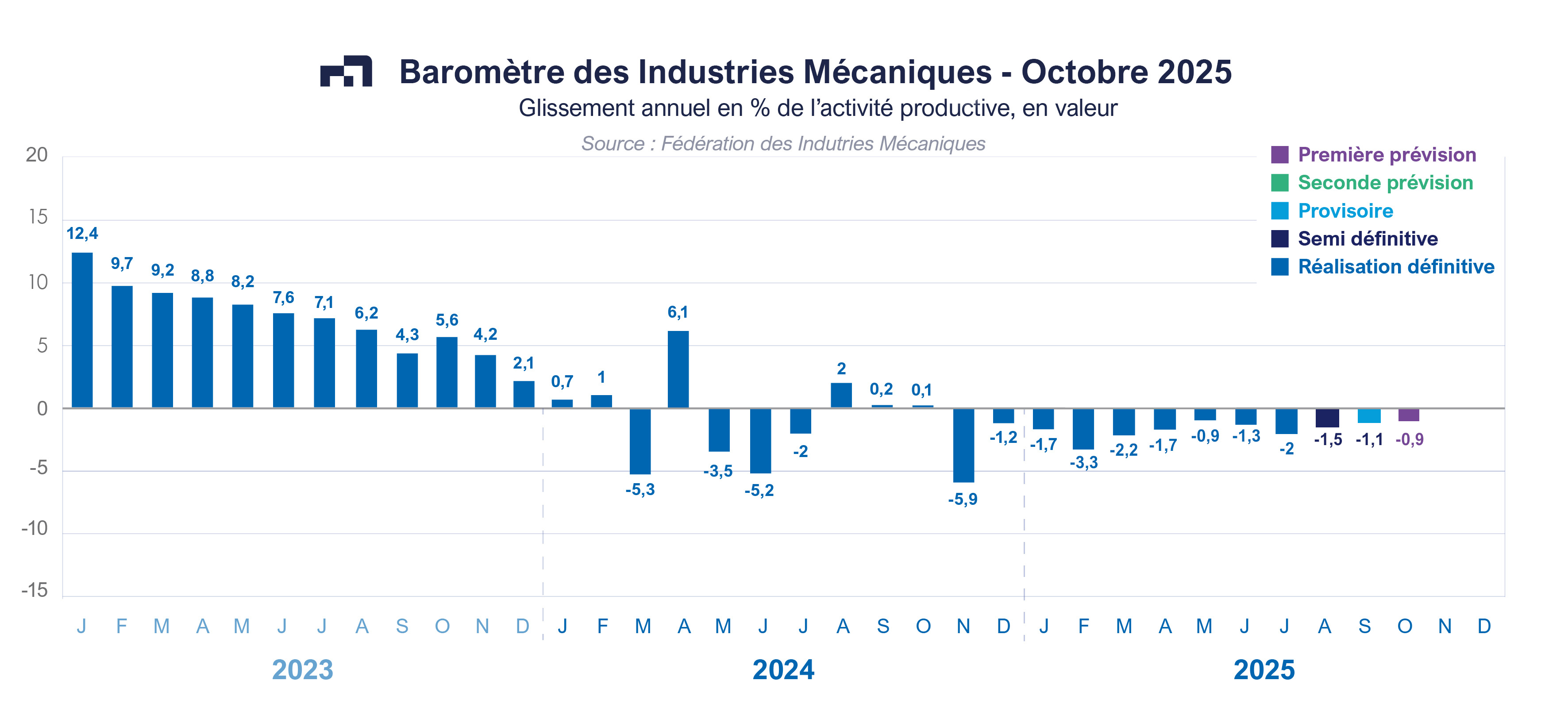

Note de conjoncture des IM - Septembre 2025

Selon l’enquête réalisée par la Banque de France au début de septembre 2025, l’activité globale progresse en France malgré des évolutions contrastées selon les secteurs. L’automobile, le caoutchouc, le plastique et le textile enregistrent un ralentissement alors que les biens d’équipement, l’aéronautique et l’industrie pharmaceutique accélèrent. Dans l’ensemble, la production industrielle demeure contrastée mais orientée favorablement. A l’inverse, le climat des affaires se dégrade dans le commerce de détail et dans le service. Quant au bâtiment, le secteur enregistre une stabilisation. Toutes ces tendances sectorielles se traduisent par une atténuation de la baisse des facturations des industries mécaniques. Le recul devrait être ramené à – 0,9 % au mois d’octobre selon le baromètre des industries mécaniques contre – 2 % au mois de juillet 2025.

Dans ce contexte, la demande intérieure reste stable selon les douanes françaises ; les importations varient de - 0,2 % durant les sept premiers mois de 2025 comparativement à la même période de l’année précédente. Les résultats de l’enquête de conjoncture mensuelle réalisée par la Fédération des Industries Mécaniques (FIM) auprès de ses principales professions et entreprises confirme aussi cette stabilisation sur le marché intérieur, à la fois pour les livraisons et pour les prises de commandes. Les industriels prévoient toutefois un très léger redressement de la conjoncture au cours des prochains mois.

Parallèlement, les exportations marquent aussi les pas. Les ventes à l’étranger sont en quasi-stabilisation selon les statistiques douanières (+ 0,1 % au cours des sept premiers mois 2025). Les expéditions sont en très légère hausse vers les pays tiers (+ 0,6 %) alors que les livraisons au sein de l’Union européenne se stabilisent (- 0,3 %). L’Espagne et les Pays Bas caracolent en tête de liste des meilleures ventes, respectivement + 7,5 % et + 6,1 % suivis par les Etats-Unis (+ 0,2 %), alors que les facturations baissent avec les autres principaux pays clients : - 3,3 % avec l’Allemagne,

- 4 % avec la Belgique, - 4,7 % avec l’Italie, - 5,1 % sur la Chine et - 2,2 % sur le Royaume-Uni. Selon les entreprises mécaniciennes, les commandes reçues à l’export se stabilisent mais à un niveau bas. Cette tendance est confirmée par l’enquête mensuelle dans l’industrie réalisée par l’Insee. Selon cette dernière enquête, le carnet étranger reste moins garni même si son volume ne baisse plus.

Equipements de production et équipements mécaniques

Les facturations d’équipements de production continuent de se contracter durant les sept premiers mois de 2025

(- 2,9 % en valeur et en glissement annuel). Le chiffre d’affaires se contracte de – 11 % pour les matériels de levage et de manutention, – 12,3 % pour le machinisme agricole, – 9 % pour les équipements pour la construction et les machines-outils à métaux. A l’inverse, les ventes progressent pour les fours et brûleurs industriels (+ 6,2 %), les autres machines d’usage général (+ 3,7 %), les machines de soudages (+ 1,7 %), les machines d’imprimerie (+ 2,7 %) et les équipements aérauliques et frigorifiques industriels (+ 1,7 %). La baisse généralisée des dépenses d’investissement productif en France explique cette diminution ainsi que le recul des ventes à l’exportation pour certaines catégories de matériels. En outre, la concurrence chinoise, l’incertitude politique et l’attentisme sont parmi les facteurs cités par les entreprises pour expliquer ce ralentissement de l’activité.

Composants et sous-ensembles intégrés

Avec une croissance des facturations de + 1 % durant les sept premiers mois, l’activité de cette famille d’équipement continue de progresser. Les livraisons ont bondi de + 34,8 % pour la fabrication de générateurs de vapeur. Le chiffre d’affaires croit de + 4,1 % pour les pompes et compresseurs. A l’inverse, les ventes sont en baisse pour la robinetterie, les moteurs et turbines ainsi que pour la fabrication d’engrenages et d’organes mécaniques de transmission. Le solde d’opinions des chefs d’entreprises sur le stock de produits finis continue de se dégrader. Les prises d’ordres avec certains secteurs clients en France s’améliorent, bien que le niveau reste insuffisant. Les professions signalent un allongement de délais de paiement ainsi que des problèmes de trésorerie.

Pièces mécaniques issues de la sous-traitance

Entrainée par la mauvaise conjoncture de l’automobile, l’activité de ce secteur continue de se contracter. Le chiffre d’affaires réalisé par les entreprises de cette famille d’activité diminue de – 4,2 % au cours des sept premiers mois de 2025 en glissement annuel. La baisse est générale car elle touche toutes les catégories de branches de la sous-traitance à l’exception du secteur de la forge-estampage-matriçage et métallurgie des poudres qui progressent de + 2,5 %. La dégradation de la demande intérieure ainsi que l’incertitude liée à l’environnement international ne favorisent pas l’activité de l’ensemble de la sous-traitance même si la sous-traitance aéronautique progresse.

Produits de grande consommation

La baisse du chiffre d’affaires de ce secteur enregistré en 2024 cède la place à une stabilisation au cours des sept premiers mois de 2025 (- 0,3 %). La progression des facturations de fabrication d’articles ménagers et celle d’outillage portatif à moteur incorporé compensent le recul des livraisons enregistré par les autres produits.

Au total, les facturations des industries mécaniques diminuent de – 2 % en valeur et en glissement annuel durant les sept premiers mois de 2025. Les opinions des industriels qui participent à l’enquête de conjoncture de juillet/août 2025 réalisée par la FIM traduisent une stabilisation de l’activité pour les mois à venir. La faiblesse des prises de commandes à la fois sur le marché intérieur et à l’exportation freine la croissance de l’activité des entreprises. L’environnement économique et politique actuellement incertain ne favorise pas l’accroissement des dépenses d’investissement des secteurs clients. Les facturations devraient encore légèrement diminuer pour l’ensemble de l’année 2025 ; à titre de rappel le recul était de – 1,1 % en 2024 par rapport à 2023.

A télécharger

Note de conjoncture IM - Septembre 2025.pdf

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org