Note de conjoncture - Juillet 2016

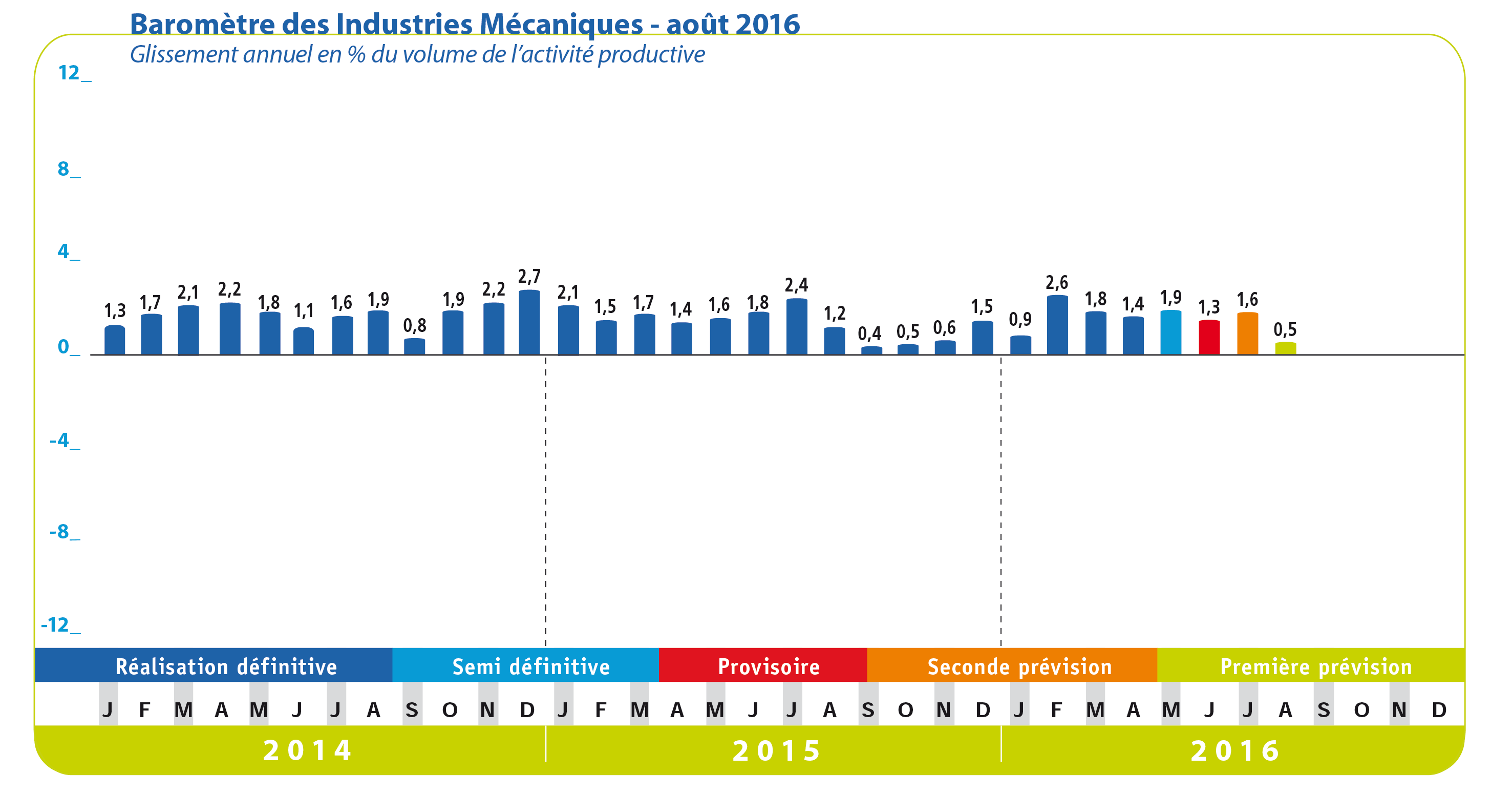

Le climat des affaires s’est légèrement dégradé au mois de juin 2016 dans l’industrie manufacturière. L’indicateur synthétique, calculé par l’Insee à partir des opinions des chefs d’entreprise, fléchit. La conjoncture sectorielle a suivi cette tendance globale. D’après le baromètre des industries mécaniques, la croissance de l’activité a faibli en juin 2016 ; la production augmente de + 1,3 % par rapport à la même période de l’année précédente contre + 1,9 % au mois de mai 2016.

Les exportations des industries mécaniques enregistrent une faible augmentation durant les quatre premiers mois de 2016 par rapport à la même période de l’année précédente (+ 0,7 %). Les expéditions vers l’Allemagne se contractent de – 2 % durant cette période, ce pays étant le premier débouché à l’exportation (14,9 % du total des exportations). Le recul des expéditions vers les Etats-Unis, deuxième marché de la mécanique française, est relativement important (- 7,1 %) alors que la baisse est limitée sur le Royaume-Uni (- 2,2 %). A l’inverse, une augmentation des exportations est enregistrée sur l’Espagne (+ 8,8 %), l’Italie (+ 4 %), la Belgique (+ 5,4 %) et la Chine (+ 2,6 %). L’analyse par familles et catégories de matériels fait apparaître des variations relativement différentes selon les familles d’équipement. Les exportations progressent faiblement pour les produits de transformation des métaux (+ 0,2 %) alors que la hausse est de + 1,3 % pour la précision et de + 0,6 % pour les biens d’équipement mécaniques. Selon les entreprises et les professions mécaniciennes qui participent à l’enquête mensuelle de tendance FIM, les prises de commandes étrangères et les perspectives à l’exportation ne devraient pas s’améliorer à court terme. Cette tendance devrait se traduire par une stabilisation du volume des exportations pour l’ensemble de l’année 2016.

Parallèlement, l’activité liée au marché intérieur continue de croître. Plusieurs facteurs expliquent cette amélioration : l’impact de la mesure de suramortissement, le retour des loueurs sur le marché des biens d’équipement, les investissements de productivité, l’automatisation du système et la robotisation ainsi que la conjoncture relativement favorable des principaux secteurs clients des industries mécaniques en France. En effet, la production de biens de consommation devrait progresser de + 2,4 % en volume en 2016 après avoir crû de + 6 % en volume en 2015. La croissance devrait se poursuivre pour l’automobile, la pharmacie-parapharmacie et l’agro-alimentaire. Les tendances conjoncturelles devraient aussi s’améliorer pour le textile-habillement et l’équipement ménager. Quant aux biens intermédiaires, la plupart des secteurs devraient enregistrer une croissance pour l’ensemble de l’année 2016. C’est le cas notamment de la chimie de base, du papier-carton, du caoutchouc, de la plasturgie et du verre. Parallèlement, l’activité devrait se stabiliser en 2016 pour les métaux ferreux après une baisse en 2015. Par ailleurs, l’activité devrait poursuivre son augmentation pour l’aéronautique et la construction électrique et électronique. L’activité devrait se stabiliser pour le secteur de la construction. La croissance prévue dans le secteur du bâtiment devrait compenser le recul dans le secteur des travaux publics. Selon les douanes françaises, les importations en produits mécaniques ont progressé de + 4,6 % durant les quatre premiers mois de 2016. Cette augmentation profite aux trois familles d’équipement : + 2,2 % pour les produits de transformation des métaux, + 5 % pour les équipements mécaniques et les matériels de précision.

Secteur de la transformation :

L’activité du secteur de la transformation des métaux s’est stabilisée au mois de mai 2016 par rapport à la même période de l’année précédente. Les variations sont différentes selon les groupes de produits. Les facturations progressent au cours des cinq premiers mois de 2016 pour la construction métallique, le traitement et revêtement des métaux, l’usinage, la fabrication de coutellerie, d’outillage et de quincaillerie. Les ventes se stabilisent pour la fabrication de réservoirs, citernes et conteneurs métalliques. A l’inverse, une baisse des facturations est enregistrée pour le secteur de l’emboutissage, de l’estampage et de la métallurgie des poudres. La stabilisation des exportations du secteur de la transformation des métaux durant les quatre premiers mois de 2016 (+ 0,2 %) résulte des évolutions différentes selon les destinations. Les ventes progressent vers l’Allemagne, l’Espagne, la Suisse, la Turquie et la République Tchèque alors que les livraisons se contractent sur le Royaume-Uni, la Belgique, les Etats-Unis, l’Italie et la Pologne. Par ailleurs, les importations en provenance de l’Allemagne, de l’Espagne et de la Belgique sont en augmentation. Selon les entreprises mécaniciennes, l’activité passée s’est redressée au mois de juin 2016. Les stocks de produits finis augmentent par rapport au mois précédent. La demande étrangère enregistre un faible accroissement. L’activité pourrait ainsi évoluer sur un palier au cours des prochains mois.

Secteur de l’équipement :

La croissance de l’activité a faibli au mois de mai 2016. Les composants enregistrent une baisse du chiffre d’affaires (– 3,9 %) bien que la transmission hydraulique et pneumatique progresse ainsi que les pompes destinées à l’industrie et l’énergie. Quant aux machines d’usage général, la progression des facturations reste limitée (+ 0,5 %). Le chiffre d’affaires progresse pour les matériels de levage et de manutention alors qu’il se contracte pour les matériels aérauliques et frigorifiques et les équipements pour l’industrie chimique. Quant aux facturations de machinisme agricole, la hausse enregistrée durant les cinq premiers mois de 2016 s’élève à + 5 %. Le marché reste toutefois faible en France et en Allemagne. Par ailleurs, la croissance reste soutenue dans le secteur de la machine-outil ; le chiffre d’affaires progresse de + 12 % durant les cinq premiers mois de 2016 par rapport à la même période de l’année précédente. Un ralentissement de la progression est toutefois signalé par la profession. Les ventes de machines d’usages spécifiques sont en hausse de + 5,1 % au mois de mai 2016. Les facturations progressent pour les matériels pour les caoutchoucs, les matériels pour l’industrie agroalimentaire, les matériels textiles et les matériels pour le papier-carton. Parallèlement, les matériels pour la construction enregistrent une croissance moyenne sur le marché intérieur. Selon les douanes françaises, les exportations augmentent de + 1 % vers le Royaume-Uni, + 13,4 % vers la Belgique, + 3,7 % vers l’Italie et + 2,6 % vers l’Espagne. A l’inverse, une contraction des livraisons est enregistrée sur l’Allemagne (- 2,6 %) et les Etats-Unis (- 6,4 %). Parallèlement, le marché intérieur enregistre une croissance soutenue depuis le début de l’année (+ 5 % durant les cinq premiers mois de 2016). Cette augmentation s’explique par la hausse des importations en provenance de l’Allemagne (+ 5,8 %), de l’Italie (+ 6,1 %), de la Chine (+ 6,4 %), du Japon (+ 9,8 %) et de l’Espagne (+ 22 %). Le solde d’opinions des industriels sur l’activité passée a ralenti au mois de juin 2016. Les opinions sur les prises de commandes étrangères et le volume des carnets globaux enregistrent une légère dégradation. La croissance de l’activité devrait ralentir au cours des prochains mois.

Secteur de la précision :

La croissance de l’activité s’élève à + 3,2 % pour les cinq premiers mois de 2016. Les facturations totales augmentent pour les matériels d’optique, les équipements photographiques, les matériels médicaux, les équipements de mesure et de contrôle. Les opinions des industriels sur l’activité prévue et les commandes étrangères faiblissent au mois de juin 2016 tout en restant favorables.

L’activité des industries mécaniques devrait poursuivre sa croissance au cours des prochains mois. Toutefois, le rythme de la progression devrait ralentir compte tenu de l’évolution des indicateurs avancés. La croissance globale s’appuie uniquement sur le développement du marché intérieur. Les exportations devraient se stabiliser pour l’ensemble de l’année.

A télécharger

Note conjoncture IM - juillet 2016.pdf

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org