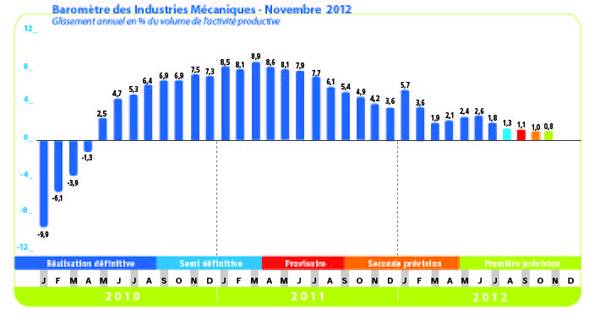

La conjoncture des Industries Mécaniques - Octobre 2012

La hausse de la production est estimée à 4,7 % en valeur durant les sept mois 2012 par rapport à la même période de l'année précédente. Les facturations progressent à la fois en France et à l'exportation. La croissance atteint 6,4 % pour l'équipement, 5.7 % pour la précision et 2,2 % pour la transformation des métaux. L'activité a toutefois ralenti tout au long de l'année selon le baromètre des industries mécaniques. Ce ralentissement est confirmé par l'enquête de tendance réalisée par la FIM auprès de ses principales professions. Selon cette enquête, la croissance de l'activité est proche d'une stabilisation au mois de septembre et les commandes sont en baisse marquée dans certains secteurs depuis deux mois.

Les exportations progressent de 3,5 % pour les huit premiers mois. Les livraisons ont augmenté vers l'Allemagne (+ 3,2 %), le Royaume-Uni (+ 7,6 %), la Chine (+ 42,9%), les Etats-Unis (+ 28,8 %), la Russie (+ 22,1 %) alors qu'elles sont en recul vers les autres principaux marchés européens. Selon les mécaniciens, la demande étrangère est sur un palier depuis trois mois et les exportations devraient se maintenir à court terme.

Côté marché intérieur, la conjoncture s'est nettement dégradée. Selon les douanes françaises, les importations en produits mécaniques se sont stabilisées pour les huit premiers mois (- 0,4 %). Le climat des affaires en France reste dégradé même si la production manufacturière a enregistré une hausse au mois d'août. Pour 2013, les perspectives des principaux secteurs clients sont contrastées. L'activité devrait se contracter pour les secteurs de la construction et l'automobile alors qu'elle devrait se maintenir voire croître pour d'autres secteurs, notamment pour les IAA, l'industrie chimique, l'industrie ferroviaire, l'industrie aéronautique ainsi que l'énergie.

Secteur de la transformation :

Les facturations totales du secteur progressent de 2.2 % en valeur sur les sept premiers mois 2012. Les ventes augmentent pour la métallurgie de poudre, l'outillage à main, la visserie-boulonnerie, les articles ménagers, les articles métalliques, le revêtement et traitement des métaux. A l'inverse, les livraisons totales baissent pour la forge estampage, l'outillage mécanique, les mobiliers métalliques, le découpage emboutissage et le décolletage. Les opinions des industriels sur la demande globale ne se dégradent plus grâce à une amélioration des prises de commandes à l'exportation. Les industriels anticipent ainsi un léger redressement de leur activité au cours des prochains mois.

Secteur de l'équipement :

Les ventes totales augmentent de 6,4 % durant les sept premiers mois 2012. L'activité reste soutenue pour les composants. Les livraisons totales continuent de croître pour le machinisme agricole, les machines-outils et les machines d'usage général alors que les ventes se stabilisent pour les machines d'usages spécifiques. Les exportations d'équipements mécaniques enregistrent une hausse de 4,3 % au cours des huit premiers mois. Les opinions des constructeurs sur la demande étrangère ne se dégradent plus. A l'inverse, les avis sur le marché intérieur sont très défavorables. Les constructeurs anticipent un recul de leur activité au cours des prochains mois.

Secteur de la précision :

Les facturations de matériels de précision augmentent de 5,7 % au cours des sept mois 2012. Cette hausse globale est surtout le résultat de l'activité des équipements médicaux et de la lunetterie. Les livraisons ont légèrement progressé pour les matériels de mesure et de contrôle. L'activité liée au marché domestique constitue le principal moteur de la croissance de ce secteur car le hausse des exportations reste limitée. L'activité ne devrait pas fléchir à court terme ; les opinions des constructeurs sur leur activité future restent bien orientées.

En conclusion, l'incertitude sur l'évolution de la conjoncture mondiale est le fait dominant qui a pour conséquence de freiner ou de reporter les décisions d'investissement productif.

Contact