Note de Conjoncture - Décembre 2012

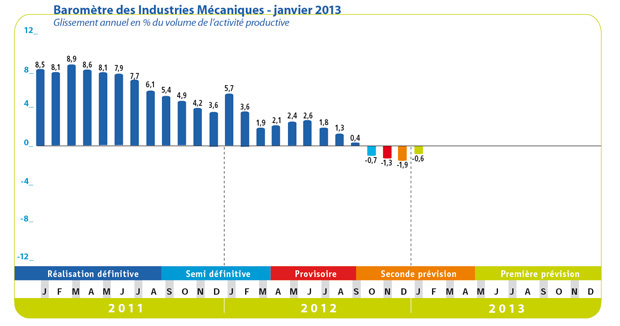

L'activité globale des industries mécaniques s'est dégradée davantage en novembre qu'au mois précédent. La production aurait reculé de 1,3 % par rapport au même mois de l'année précédente selon le baromètre FIM. La variation du cumul des douze derniers mois reste toutefois positive, soit + 1.9 % en volume. L'enquête de tendance réalisée auprès des principales professions mécaniciennes est en phase avec ce résultat car la synthèse de cette enquête fait apparaître une évolution d'activité comprise entre - 2 % et + 2 % malgré la très grande dispersion de réponses individuelles allant de - 10 % à + 10 %. Selon cette même enquête, les commandes continuent de baisser et le volume du carnet est jugé inférieur à la normale. Le niveau de stock augmente légèrement et l'emploi tend à se contracter. Toutefois, la situation devrait se normaliser au mois de janvier 2013, les exportations devant soutenir l'activité nonobstant la baisse prévue sur le marché intérieur.

Les exportations des industries mécaniques progressent de 7,8 % en valeur en octobre en données provisoires, compensant ainsi le recul enregistré au mois de septembre (- 6,9 %). Le cumul de janvier à octobre 2012 est en hausse de 3,1 % en valeur par rapport à la même période de l'année précédente. Les prises d'ordres à l'étranger se sont améliorées au mois de novembre, les tendances des marchés devant se stabiliser au cours des trois prochains mois aussi bien dans l'Union européenne et le reste de l'Europe qu'en Amérique et en Asie.

Côté marché intérieur, la conjoncture globale évolue sur une tendance baissière même si le climat des affaires dans l'industrie manufacturière rebondit légèrement en novembre. Les tendances sont différentes suivant les secteurs. L'activité est jugée dynamique dans les industries agroalimentaires et les carnets de commandes se regarnissent. La production atteint un niveau bas dans le secteur automobile ; les commandes continuent de se dégrader. A l'inverse, l'activité reste dynamique dans les autres secteurs des matériels de transport. Quant aux autres secteurs, la situation reste dégradée, notamment dans les équipements électriques, électroniques et informatiques, dans la chimie et la métallurgie. Parallèlement, les prévisions de dépenses d'investissement sont mal orientées dans l'industrie manufacturière en France.

Secteur de la transformation :

Les facturations totales du secteur progressent de 1,0 % en valeur sur les neuf premiers mois de l'année 2012 malgré la baisse de ventes enregistrée en septembre. Les facturations totales progressent pour la chaudronnerie, la réparation d'ouvrages en métaux et les installations de structures métalliques et de tuyauterie ainsi que pour la construction métallique alors que l'activité plafonne pour les articles en métaux et la sous-traitance. Les exportations totales de l'ensemble des secteurs augmentent de 1,3 % en valeur en données provisoires sur les dix premiers mois de l'année, avec une forte augmentation pour les produits de la chaudronnerie (+ 28,4 %), une stabilisation pour les articles métalliques et une baisse pour la construction métallique (- 6,6 %). Les opinions des industriels sur la demande restent dégradées à la fois en France et à l'exportation. Le recul de ventes constaté au mois de septembre devrait se poursuivre, notamment au début de l'année 2013.

Secteur de l'équipement :

La hausse des facturations est de 3,9 % en valeur durant les neuf premiers mois de l'année 2012. Tous les groupes d'équipement, à l'exception de machines d'usages spécifiques, ont participé à cette croissance globale, à savoir les composants, les machines d'usage général, le machinisme agricole, les machines-outils. Les livraisons en France et les exportations ont évolué au même rythme (+ 3,9 %). Après une baisse enregistrée au mois de septembre, les exportations repartent à la hausse (+ 8.5 %). Toutes les familles d'équipement progressent à l'international. Le machinisme agricole enregistre la hausse la plus forte (+ 11,9 %), suivi par les machines d'usages spécifiques (+ 6,4 %) et les machines-outils (+ 6,2 %) et enfin par les composants et les machines d'usage général (+ 2,1 %). Les opinions des constructeurs sur la demande étrangère se sont relativement améliorées au mois de novembre malgré la forte dégradation enregistrée au mois d'octobre. Les constructeurs anticipent ainsi une amélioration limitée de leur activité au début de l'année 2013.

Secteur de la précision :

L'activité du secteur tend à plafonner. Un recul de facturations au mois de septembre efface ainsi les acquis de croissance enregistrés sur les huit premiers mois. Ce recul provient d'une partie de matériels médicaux et de la lunetterie alors que les équipements de mesure et de contrôle progressent et que les matériels d'optique se stabilisent. L'activité liée au marché intérieur et les exportations évoluent ainsi sur un palier. Les ventes à l'étranger progressent légèrement sur les dix premiers mois (+ 0,7 %). Les constructeurs prévoient un retour à une très légère croissance de leur activité au début de l'année 2013.

Au total, le recul de l'activité en fin d'année est bien confirmé par les industries mécaniques. Les principaux clients, du fait de la baisse des commandes enregistrées et soucieux de présenter des comptes financiers moins dégradés pour l'ensemble de l'année 2012, freinent leur dépenses d'investissement au quatrième trimestre. La situation devrait ainsi s'améliorer au début de la nouvelle année selon les entreprises mécaniciennes même si elle devrait rester encore dans la zone de contraction.

Contact