Note de conjoncture - Septembre 2020

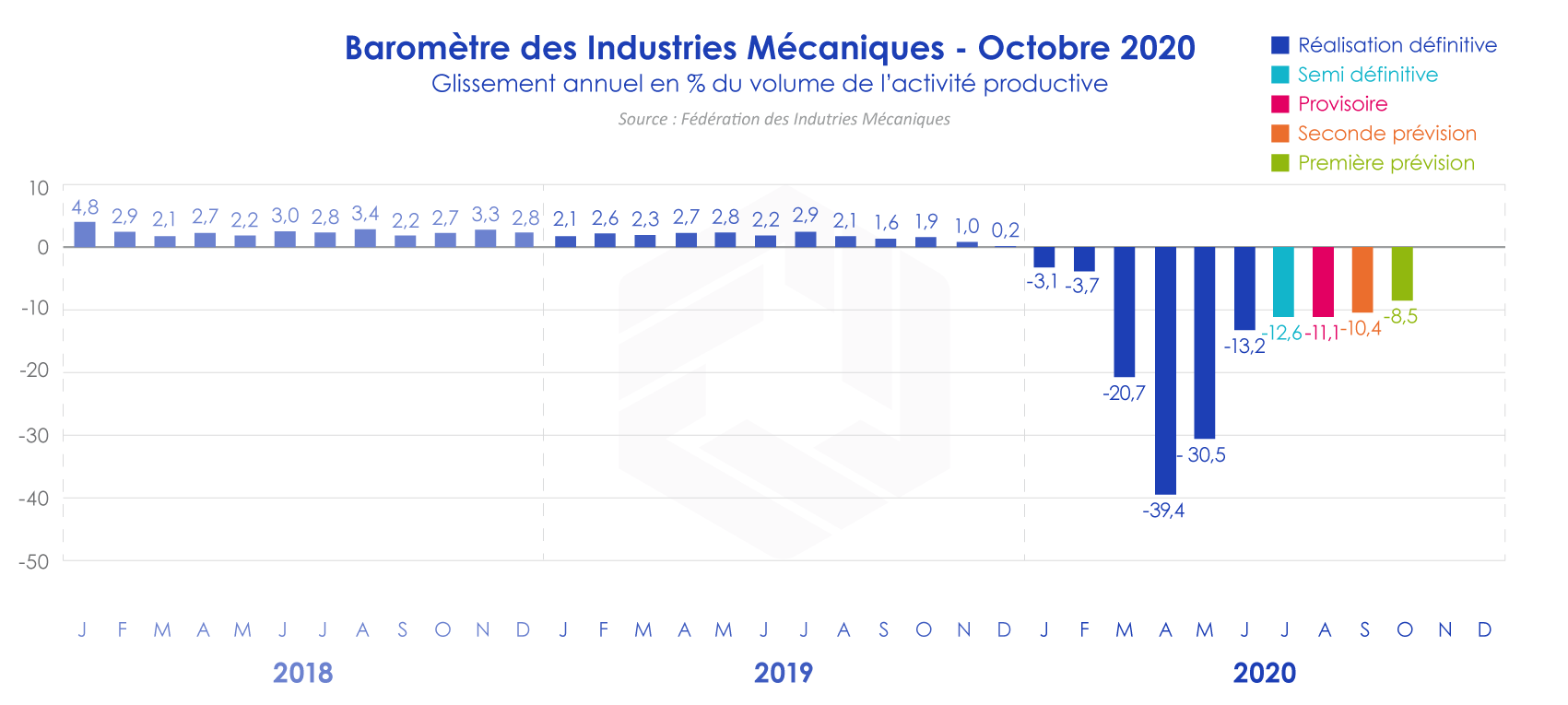

Bien que l’activité des industries mécaniques continue de croître depuis le mois de mai 2020 par rapport au mois précédent, le recul de la production reste significatif en glissement annuel. Selon le baromètre FIM, la baisse des facturations atteint – 27,7 % au deuxième trimestre 2020 par rapport à la même période de l’année précédente. La diminution devrait être ramenée à – 11,4 % au troisième trimestre 2020. Cette contraction généralisée s’explique par la baisse des livraisons à la fois sur le marché domestique et à l’exportation.

L’activité et les investissements des principaux secteurs clients en France se contractent. Selon l’enquête réalisée par l’Insee au mois de juillet 2020, la baisse des investissements de l’ensemble de l’industrie manufacturière atteindrait – 11 % en valeur et en données brutes pour l’ensemble de l’année 2020. La baisse des dépenses d’investissement devrait être limitée à – 4,7 % pour les industries agroalimentaires. La même baisse devrait être enregistrée par l’ensemble du secteur des biens d’équipement – électriques, électroniques, informatiques et machines. Par ailleurs, les investissements productifs devraient chuter de – 10 % dans le secteur de l’automobile, la diminution étant au moins deux fois plus importante pour le reste des matériels de transport (- 20 %). Ce type de dépenses devrait baisser de - 10 % dans le reste de l’industrie. Concernant le profil infra-annuel, la baisse de la demande intérieure est beaucoup plus importante au premier semestre 2020 qu’au second semestre de 2020. Selon les statistiques sur le commerce extérieur, la diminution des importations en produits mécaniques atteint – 17 % au premier semestre 2020 par rapport à la même période de l’année précédente. Le recul devrait être limité au second semestre 2020.

Parallèlement, les exportations chutent de – 19,1 % au premier semestre 2020 en données provisoires. La demande étrangère reste à un niveau bas bien que le solde d’opinions des industriels se redresse d’un mois à l’autre. Cette baisse significative des exportations concerne tous les principaux pays clients de la mécanique française. Les expéditions diminuent de – 17,3 % sur l’Allemagne, - 21,3 % sur l’Italie, - 25,8 % sur l’Espagne, - 15,1 % sur la Belgique, - 22,4 % sur le Portugal, - 16,7 % sur la Pologne, - 22,1 % sur la République Tchèque et – 27,3 % sur la Roumanie, soit un recul de – 18,7 % vers l’ensemble des pays membres de l’Union européenne. Les expéditions vers les pays tiers se sont aussi contractées durant la première partie de l’année 2020 (- 19,5 %) : - 27,2 % vers les Etats-Unis, - 24,2 % vers le Canada, - 30 % vers le Brésil, - 18,7 % vers l’Inde, - 22 % vers le Japon et – 10,5 % vers la Chine. Par ailleurs, le volume du carnet de commandes étranger est faible, les exportations ne devant pas être dynamiques au cours de trois prochains mois.

Equipements de production et équipements mécaniques

Les ventes totales d’équipements mécaniques baissent de – 15,4 % au premier semestre 2020 par rapport à la même période de l’année précédente. Toutefois, le profil mensuel de l’activité fait apparaître une reprise depuis le mois de mai 2020 : hausse de la production de + 13,5 % au mois de mai 2020 par rapport à avril 2020 et hausse de + 20,9 % au mois de juin 2020 par rapport au mois de mai 2020. L’analyse par catégories de matériels montre que la baisse des facturations en glissement annuel avoisine les – 30 % au premier semestre 2020 pour les matériels de levage et de manutention, les machines-outils à métaux et les machines d’imprimerie. La baisse est limitée autour de – 10 % pour le machinisme agricole et les machines pour la métallurgie. A l’inverse, la fabrication de machines pour le travail du caoutchouc ou des plastiques a crû de + 1,8 % au cours des six premiers mois de 2020. Les opinions des industriels sur l’activité future se redressent même si les avis relatifs aux carnets globaux et étrangers sont encore faibles. La production d’équipements mécaniques devrait poursuivre sa progression par rapport aux mois précédents mais le niveau devrait rester encore en dessous de celui de 2019.

Composants et sous-ensembles intégrés

L’activité du secteur des composants et des sous-ensembles intégrés suit celle des équipements. La chute de la production est de – 15,9 % au premier semestre 2020 en glissement annuel. Les catégories les plus touchées sont la fabrication de moteurs et turbines, la fabrication d'engrenages et d'organes mécaniques de transmission et la fabrication d'équipements hydraulique et pneumatique. Les ventes sont en baisse, à la fois par rapport au premier semestre 2019 et par rapport au second semestre de 2020. Toutefois, la production croît depuis le mois de mai 2020 : une hausse de + 7,4 % au mois de mai 2020 par rapport au mois d’avril 2020 et une hausse de + 20,6 % au mois de juin 2020 par rapport au mois de mai 2020. Le solde d’opinions sur les carnets de commandes globaux et étrangers reste dégradé même si les perspectives générales de production se redressent dans l’enquête d’août 2020.

Pièces mécaniques issues de la sous-traitance

Les secteurs de la sous-traitance enregistrent la baisse des facturations la plus importante de la mécanique au premier semestre 2020, soit un recul cumulé de – 26,4 % pour les six premiers mois de 2020 par rapport au premier semestre 2019. Les baisses sont comprises entre – 30 % (recul de la fonderie, de la forge et du découpage emboutissage) et – 18 % (baisse des facturations du secteur du traitement et revêtement des métaux). La faiblesse des commandes en provenance des secteurs clients, notamment l’automobile, explique ce recul significatif du chiffre d’affaires. Pour les trois prochains mois, la reprise de l’activité (+ 8,5 % au mois de mai 2020 par rapport à avril 2020 et + 25,5 % au mois de juin 2020 par rapport à mai 2020) devrait se poursuivre mais le niveau devrait être encore inférieur à celui de l’année précédente. Les opinions des industriels évoluent dans ce sens.

Produits de grande consommation

Comparativement au mois précédent, la production croît depuis le mois de mai 2020 (+ 38,4 % au mois de mai 2020 et + 23,7 % au mois de juin 2020). Le niveau de l’activité reste toutefois en retrait par rapport à 2019 (recul de – 17,2 % au premier semestre 2020 par rapport au premier semestre 2019).

Au total, l’activité des industries mécaniques se redresse depuis le mois de mai 2020 (comparé au mois précédent) après la forte chute liée au COVID, mais le niveau reste toutefois inférieur à celui de 2019. En glissement annuel, le recul de la production devrait être limité aux troisième et quatrième trimestres 2020.

A télécharger

Note de conjoncture IM - Septembre 2020.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org