Note de conjoncture – Janvier 2023

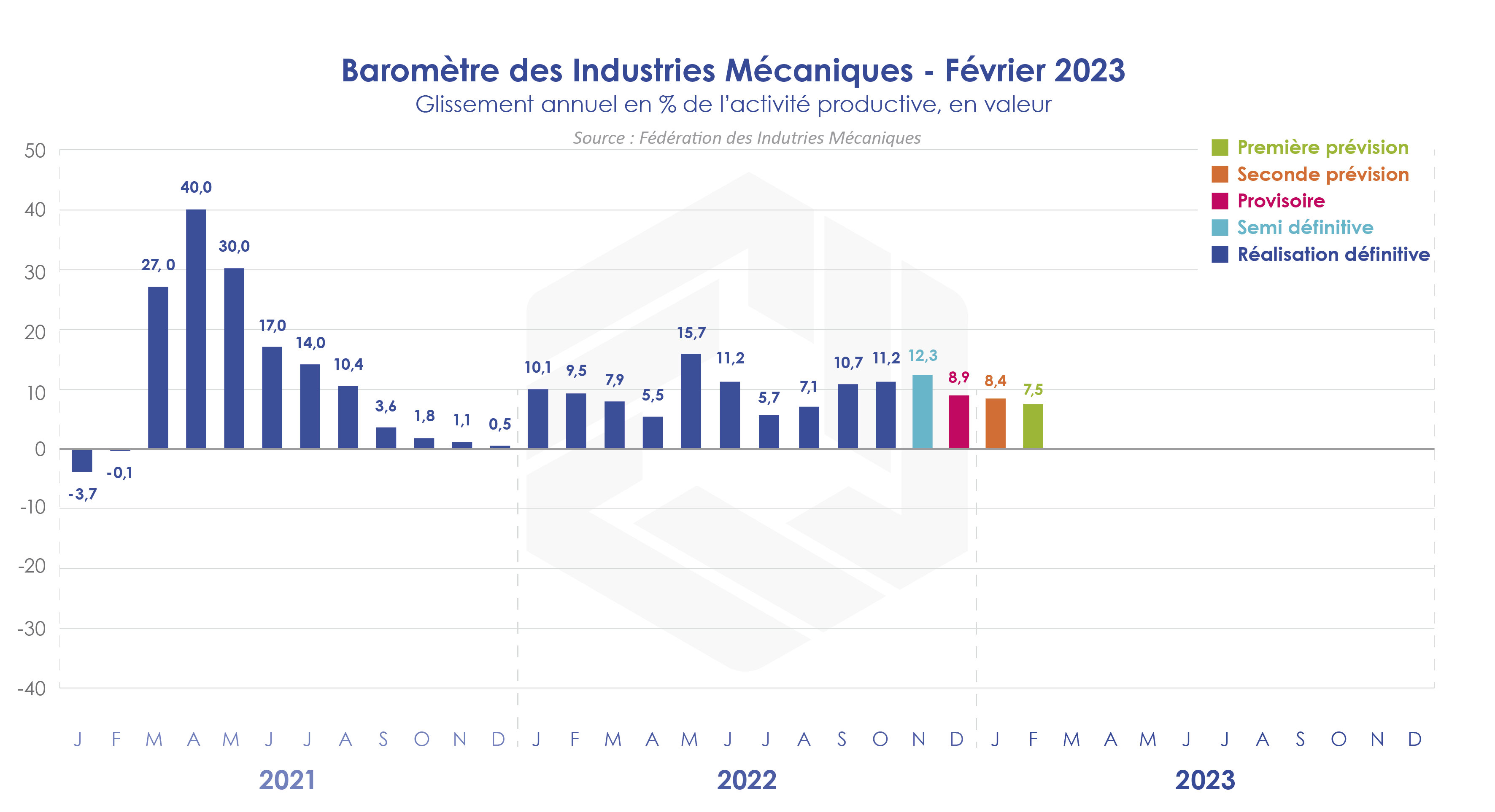

La situation conjoncturelle française est restée stable au mois de décembre 2022 dans la plupart des secteurs d’activité. Cette stabilisation est observée dans l’ensemble de l’industrie, y compris dans la mécanique française. Cette dernière a terminé l’année avec un climat des affaires relativement favorable. La production réalisée et les facturations des industries mécaniques se sont intensifiées vers la fin de l’année. Les carnets globaux restent à un niveau relativement satisfaisant ; les soldes d’opinion des industriels se trouvent dans le territoire positif. Selon le baromètre FIM, la hausse du chiffre d’affaires atteint + 9 % en glissement annuel en décembre 2022 en version provisoire après une hausse de + 12,3 % au mois de novembre 2022. Dans le même temps, l’augmentation des prix à la production (prix de la première commercialisation) fluctue autour de + 9 % selon les dernières données disponibles (mois de novembre 2022).

Les livraisons des constructeurs en France ont progressé de + 9 % en valeur durant les onze premiers mois de 2022. Selon les principales professions mécaniciennes et les entreprises qui participent à l’enquête mensuelle de tendance réalisée par la Fédération des Industries Mécaniques, les niveaux des charges avec les principaux secteurs clients sont globalement satisfaisants, notamment dans le secteur de la chimie et parachimie, dans le secteur de la construction mécanique elle-même, dans la filière construction, dans les agroéquipements et l’agroalimentaire, l’approvisionnement en eau, la restauration, les métiers de bouche, les arts de la table, le luxe et la distribution industrielle. Parallèlement, le niveau de l’activité reste soutenu avec le secteur de l’aéronautique. A l’inverse, la faiblesse du niveau de l’activité persiste avec le secteur automobile. Contrairement aux résultats de l’enquête précédente, les charges faiblissent avec le secteur de l’industrie lourde (sidérurgie, cimenterie, mines et carrières) et avec le secteur de la production d’énergie (Oil &gaz, nucléaire, thermique, énergies renouvelables).

Parallèlement, les exportations des industries mécaniques augmentent de + 11,9 % durant les onze premiers mois de 2022 par rapport à la même période de l’année précédente. Les ventes à l’étranger à destination des pays membres de l’Union Européenne représentent 53,6 % des exportations totales de la mécanique française. Une hausse des livraisons de + 13,6 % a été enregistrée avec ces marchés au cours des onze premiers mois de 2022 : + 8,1 % vers l’Allemagne, + 23,1 % vers l’Italie, + 26,8 % vers le Portugal, + 11,6 % vers l’Espagne et + 16,4 % vers la Belgique. Quant aux échanges avec les pays tiers, les exportations n’ont progressé que de + 10 % au niveau global malgré un bond des livraisons de + 25 % réalisé avec les Etats-Unis.

Equipements de production et équipements mécaniques

La hausse des facturations est de + 8,2 % en valeur au cours des onze premiers mois de 2022 par rapport à la même période de l’année précédente. Selon l’Insee, l’augmentation des investissements productifs en France a atteint + 3,5 % en volume au troisième trimestre 2022 en glissement annuel. Cette situation favorise l’activité du secteur des biens d’équipements de production et d’équipements mécaniques. Les ventes de matériels de levage et de manutention, de machinisme agricole, de machines-outils, de machines pour la métallurgie ainsi que celles d’équipements aérauliques et frigorifiques ont fortement soutenu l’évolution du chiffre d’affaires de cette famille d’équipements durant les onze premiers mois de 2022. A l’inverse, une baisse des livraisons a été enregistrée pour les fours et brûleurs industriels ainsi que pour le travail du caoutchouc ou des plastiques. Pour l’ensemble de cette famille d’équipements, les opinions des chefs d’entreprise continuent d’être favorables. La production passée qui s’est traduite par la hausse des facturations des entreprises illustre bien la bonne orientation de l’activité dans ce secteur. L’amélioration de la demande étrangère continue d’étoffer les carnets globaux. Il en résulte une amélioration des perspectives d’activité pour les prochains mois.

Composants et sous-ensembles intégrés

Avec une hausse des facturations de + 11 ,1 % au cours des onze premiers mois de 2022, l’évolution de l’activité du secteur des composants et des sous-ensembles intégrés suit celle des biens d’équipement. Les facturations d'équipements hydrauliques et pneumatiques ainsi que les ventes de moteurs et turbines restent soutenues au cours des onze premiers mois de 2022. Les ventes d’articles de robinetterie, de pompes, de compresseurs ainsi que les facturations pour la fabrication d’engrenages et d’organes mécaniques de transmission continuent de croître. Les opinions des industriels sur leurs carnets globaux et étrangers se stabilisent. Les stocks de produits finis restent à un niveau relativement élevé. Les perspectives d’activité des industriels ne se dégradent pas pour l’ensemble du secteur et suggère un maintien du volume de l’activité au cours des prochains mois.

Pièces mécaniques issues de la sous-traitance

L’augmentation des facturations du secteur atteint + 15,5 % durant les onze premiers mois de 2022 en glissement annuel. Le chiffre d’affaires réalise un bond pour la fonderie, le découpage-emboutissage, la forge, l’estampage, le matriçage, le traitement et le revêtement des métaux ainsi que la mécanique industrielle. Quant au secteur du décolletage, les ventes ont enregistré une croissance moyenne. La demande étrangère et les carnets de commandes des constructeurs continuent de fléchir d’un mois à l’autre. La faiblesse de l’activité du secteur automobile ainsi que la hausse des coûts de l’énergie expliquent en grande partie ce fléchissement. Les opinions des industriels restent dégradées malgré une légère amélioration de la demande intérieure. L’activité ne devrait pas être très dynamique au cours des prochains mois.

Produits de grande consommation

Avec une croissance en valeur de + 7,5 % au cours des onze premiers mois de 2022 en glissement annuel, l’activité du secteur continue d’évoluer favorablement. La fabrication de coutellerie et celle d’emballages métalliques légers, qui enregistrent une hausse significative des ventes, soutiennent la progression des facturations totales de cette famille de matériels. Parallèlement, les livraisons se stabilisent pour les outils portatifs et baissent légèrement pour les articles métalliques ménagers.

Au total, les facturations des industries mécaniques progressent de + 10,2 % au cours des onze premiers mois de 2022 en version provisoire. Le volume des carnets de commandes reste significatif bien que les commandes enregistrées aient tendance à se stabiliser selon les résultats de l’enquête mensuelle réalisée par la FIM auprès des principales professions et entreprises mécaniciennes. Même si les prix des métaux tendent à diminuer depuis quelques mois selon les indices Mecastar élaborés par la FIM, les coûts de l’énergie explosent à leur tour. Cette forte hausse des prix des consommations intermédiaires s’ajoute au manque des mains d’œuvre selon certains secteurs clients. Nonobstant ces problèmes, le volume actuel des carnets de commandes devrait se traduire par un maintien de l’activité des industries mécaniques au cours des prochains mois.

A télécharger

Note de conjoncture IM - Janvier 2023.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org