Note de conjoncture des IM - Mars 2025

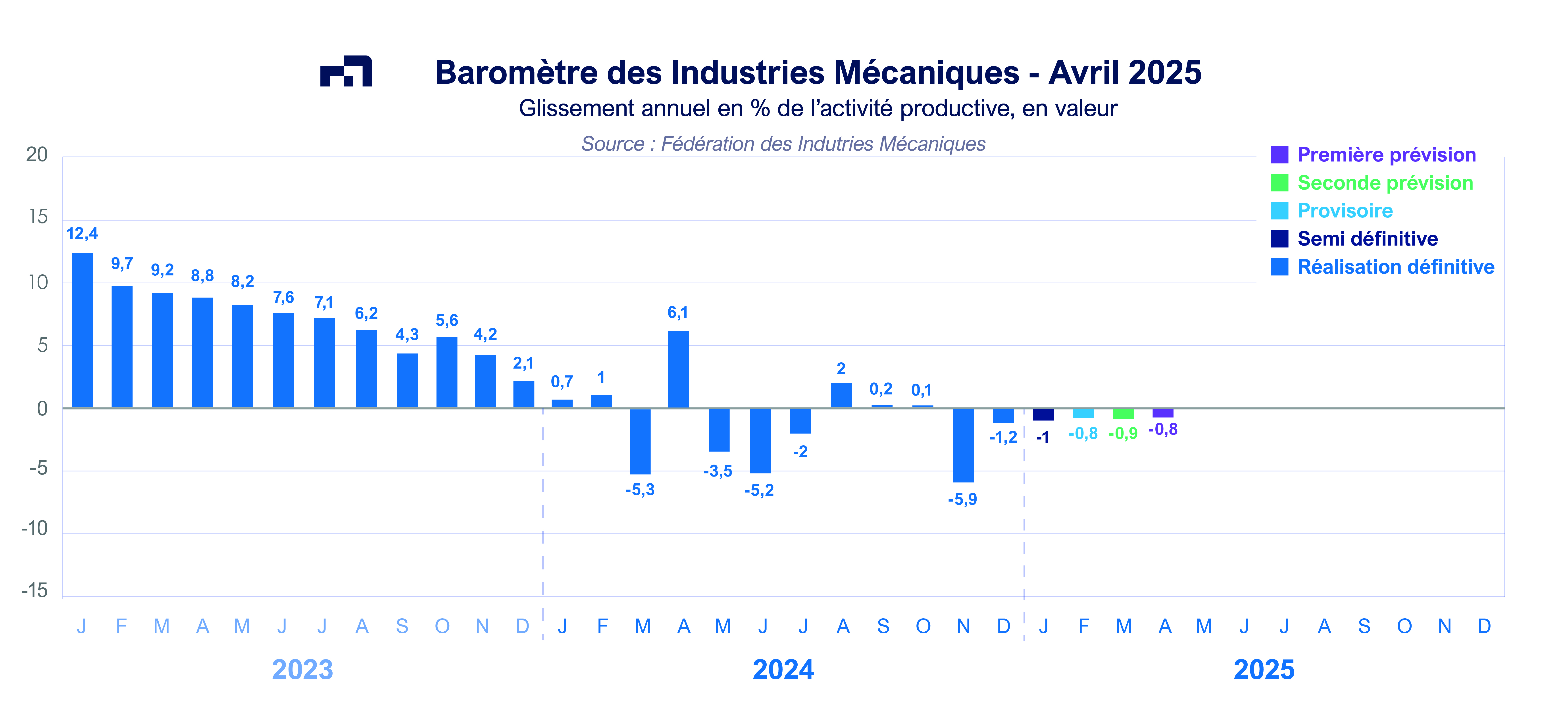

Le climat des affaires dans l’industrie se redresse légèrement selon l’Insee dans son enquête mensuelle de conjoncture de février 2025. Cette amélioration est observée à la fois pour les perspectives personnelles de production des entreprises et pour les carnets de commandes. Les soldes d’opinion relatifs à ces deux indicateurs demeurent néanmoins au-dessous de leur moyenne respective. L’activité des industries mécaniques évolue avec cette tendance globale. Après avoir enregistré une légère baisse en 2024 (- 1,1 % par rapport à l’année précédente), les facturations des industries mécaniques continuent de marquer le pas au premier trimestre de 2025 selon les premières estimations du baromètre : - 1 % au mois de janvier, - 0,8 % au mois de février et – 0,9 % au mois de mars, soit – 0,9 % en moyenne pour les trois premiers mois de 2025.

D’après l’enquête de conjoncture mensuelle réalisée par la Fédération des Industries Mécaniques (FIM) auprès des entreprises et des professions mécaniciennes, le niveau d’activité varie selon les secteurs clients. Ce niveau est considéré comme fort dans la fabrication d’équipements électriques. C’est aussi le cas pour l’aéronautique et les autres moyens de transport, notamment dans le ferroviaire. D’ailleurs, l’indicateur du climat des affaires repart à la hausse et repasse au-dessus de sa moyenne de longue période selon l’Insee dans son enquête de février 2025. La conjoncture s’améliore nettement dans l’industrie du bois, du papier, et de l’imprimerie. La tendance se stabilise dans l’agro-alimentaire alors qu’elle se dégrade dans la chimie, dans le secteur du caoutchouc et de la plasturgie. Du côté de la construction, le secteur enregistre une amélioration relative même si le niveau d’activité reste faible. La Fédération Française du Bâtiment a publié ses nouvelles prévisions. La baisse de l’activité devrait être limitée à – 2,6 % en 2025 au lieu de – 5,6 % prévue initialement. La tendance reste aussi soutenue dans la production d’énergie selon les mécaniciens qui participent à l’enquête mensuelle FIM. Parallèlement, les importations d’équipements et de produits mécaniques sont quasi stables selon les douanes françaises en 2024. Une hausse des importations de + 1,9 % est enregistrée au mois de janvier 2025 selon les services des douanes.

Concernant les exportations, l’année 2024 a été marquée par un recul de – 1,2 % en données définitives. Cette baisse fait place à une augmentation de + 4,5 % au mois de janvier 2025 selon la source douanière avec une hausse des exportations vers l’Allemagne, les Etats-Unis, l’Espagne, la Chine et les Pays-Bas. A l’inverse, les expéditions se contractent au mois de janvier 2025 en glissement annuel vers le Royaume-Uni, l’Italie, la Belgique, la Pologne et la Turquie.

Equipements de production et équipements mécaniques

La baisse des facturations d’équipements de production est de – 2,3 % en 2024 par rapport à la même période de l’année précédente. Toutes les catégories de machines ont enregistré une diminution des livraisons à l’exception des équipements d’emballage, de conditionnement et de pesage (+ 0,8 %), de fabrication de fours et brûleurs (+ 3,6 %), de matériels de soudage (+ 1,7 %), et de machines pour le travail du caoutchouc ou du plastique (+ 11,1 %). Le machinisme agricole et les machines pour la construction enregistrent un recul des ventes à deux chiffres. Pour le reste du secteur, la baisse des ventes est relativement limitée. Par ailleurs, les opinions des constructeurs de biens d’équipement qui participent à l’enquête mensuelle de conjoncture FIM traduisent cette monotonie d’environnement global de l’économie. Selon les entreprises mécaniciennes, les variations des prises de commandes de février 2025 comparées au même mois de l’année précédente se trouvent entre – 2 % et + 2 % à la fois sur le marché national et à l’étranger. Parmi les difficultés rencontrées par les entreprises, il y a la concurrence chinoise qui perturbe le marché. Cette dernière se conjugue avec la faiblesse des prises de commandes. Selon l’indice de production industrielle publiée par l’Insee, la production de machines et d’équipements mécaniques a légèrement reculé au mois de janvier 2025 par rapport à décembre 2024 (- 0,5 % en volume en données corrigées des variations saisonnières). A l’inverse, les professions signalent toutefois quelques facteurs positifs, à savoir la stabilité du taux de marge des entreprises et une légère augmentation des embauches.

Composants et sous-ensembles intégrés

C’est la seule famille d’équipements mécaniques qui enregistre un score positif en 2024. Le chiffre d’affaires de ce secteur croît de + 1,9 % en 2024 par rapport à 2023. La hausse des facturations de la fabrication de moteurs et turbines (+ 9,0 %), des générateurs de vapeur (+ 37,8 %) et de la robinetterie (+ 3,7 %) a plus que compensé le recul des autres catégories d’équipements. Les pompes et compresseurs, la fabrication d’engrenages et d’organes mécaniques de transmission ainsi que pour la fabrication d’équipements hydrauliques et pneumatiques ont vu leurs ventes se contracter. Au lieu de remplacer une machine entière, les secteurs clients préfèrent remplacer un composant ou un sous-ensemble. Sur le marché intérieur, le secteur du ferroviaire, la branche de l’étanchéité ainsi que la pharmacie et la cosmétique soutiennent l’activité de cette famille d’équipements. A l’international, les commandes en provenance de l’Inde et de l’Espagne restent dynamiques. Parmi les éléments négatifs cités par les professions de ce secteur, outre l’insuffisance de commandes enregistrées et la concurrence chinoise, figurent le problème de trésorerie, l’allongement des délais de paiement et le chômage partiel dans certaines branches. Une stabilisation de l’activité en 2025, après la croissance de 2024, est quasi-certaine selon le secteur.

Pièces mécaniques issues de la sous-traitance

Les ventes totales sont en recul de – 1,2 % en 2024 par rapport à l’année précédente. La progression enregistrée par la forge, l’estampage, le matriçage et la métallurgie des poudres (+ 6 %) a été occulté par la baisse du chiffre d’affaires enregistrée par la fonderie, le découpage-emboutissage et le décolletage ; baisse liée en grande partie à la faiblesse de l’activité de la sous-traitance automobile. La situation devrait s’améliorer légèrement à court terme. La production de l’ensemble de la transformation se stabilise en volume au mois de janvier 2025 par rapport à décembre 2024 en données corrigées des variations saisonnières (- 0,2 %) selon l’indice de la production industrielle publiées par l’Insee. La dégradation de la demande intérieure et l’incertitude liée à l’environnement international restent toutefois un facteur négatif. Les industriels sont toutefois optimistes pour le second semestre 2025.

Produits de grande consommation

Le recul du chiffre d’affaires de ce secteur est de – 3,5 % en 2024 par rapport à 2023. Cette baisse est toutefois à relativiser après plusieurs années de hausse de la production. Les facturations progressent pour la lunetterie (+ 6,5 %), les autres articles métalliques ménagers (+ 4,9 %). Ces hausses ont été effacées par le recul du chiffre d’affaires de coutellerie et d’outillages.

Au total, les facturations des industries mécaniques ont légèrement reculé en 2024 (- 1,1 %). Le chiffre d’affaires des industries mécaniques, après avoir fortement augmenté durant les trois années précédentes, évolue ainsi sur un haut plateau. Par ailleurs, l’agrégation des prévisions des professions mécaniciennes pour 2025 correspond à une stabilisation. Il est toutefois à noter que les prévisions de dépenses d’investissement retenues par les macroéconomistes sont défavorables en 2025.

A télécharger

Note de conjoncture IM - Mars 2025.pdf

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org