Note de conjoncture des IM - Mai 2025

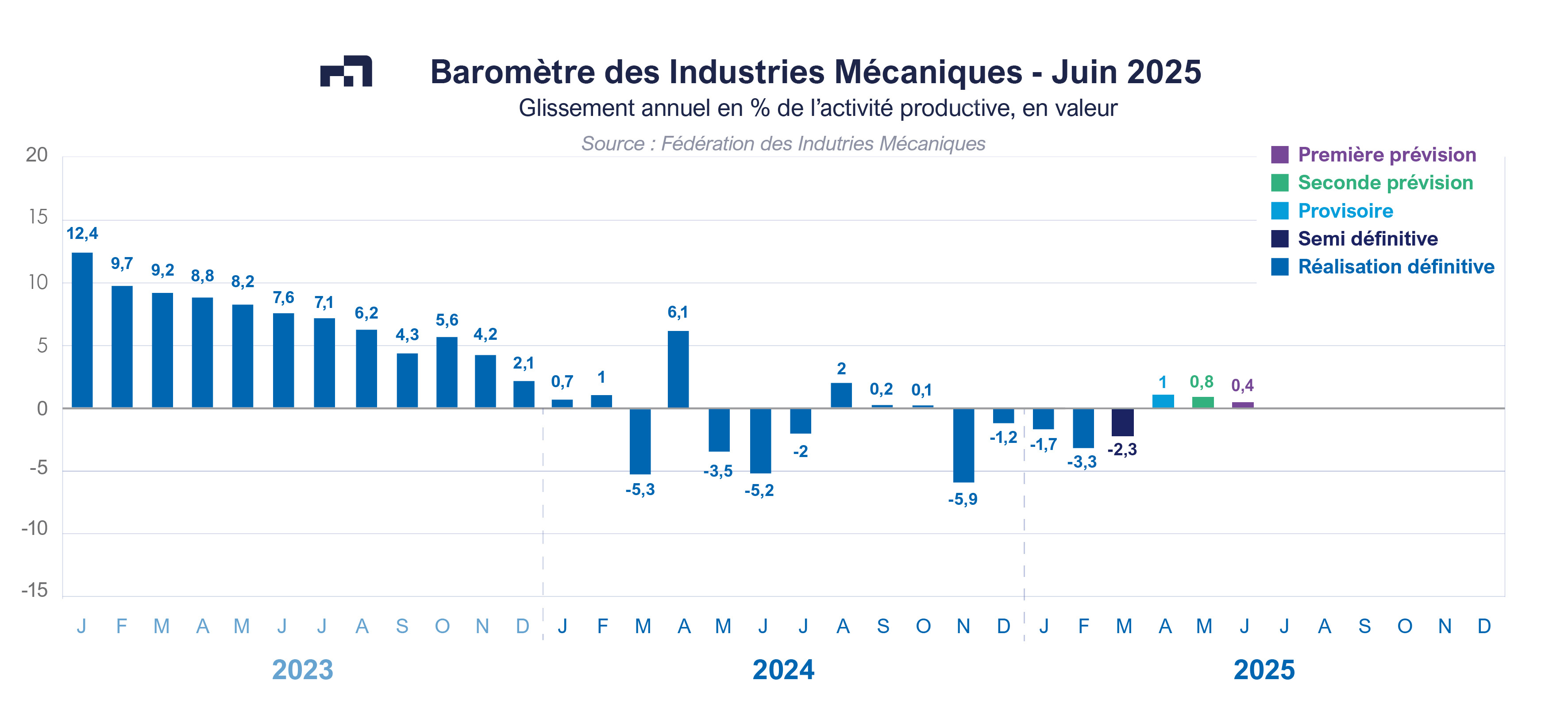

Après un premier trimestre 2025 marqué par une baisse des facturations de – 2,2 % par rapport à la même période de l’année précédente, les tendances devraient être légèrement positives au deuxième trimestre selon le baromètre des industries mécaniques. Le chiffre d’affaires devrait légèrement croître de + 0,7 % en glissement annuel. Cette évolution est en phase avec les résultats de l’enquête réalisée par l’Insee au mois d’avril 2025. Selon l’Institut, le climat des affaires rebondit nettement dans l’industrie. Les opinions des industriels sont en nette amélioration.

Selon l’Insee, cette amélioration concerne surtout l’industrie automobile et l’industrie agroalimentaire. La demande adressée à ces deux secteurs explique en grande partie cette bonne orientation. Par ailleurs, le niveau d’activité avec l’aéronautique et les autres moyens de transport est normal selon les professions et les entreprises mécaniciennes qui participent à l’enquête de conjoncture mensuelle réalisée par la Fédération des Industries Mécaniques (FIM). A l’inverse, le climat des affaires se replie dans le bâtiment et dans le commerce de détail. Malgré cette amélioration enregistrée dans l’industrie et dans les services, le climat reste morose au niveau global selon l’Insee. La demande intérieure en produits mécaniques s’est ainsi contractée au premier trimestre 2025. Les importations de produits mécaniques ont chuté de – 3,6 % d’après les statistiques douanières.

Parallèlement, la demande étrangère a faibli à son tour. Les exportations baissent de – 3 % au premier trimestre 2025 par rapport à la même période de l’année précédente selon les douanes françaises. Les ventes se contractent de

– 6,9 % avec l’Allemagne qui est le premier client de la mécanique française. Une baisse est aussi enregistrée avec l’Italie (- 6,7 %), les Etats-Unis (- 0,1 %), la Chine (- 9,4 %) et le Royaume-Uni (- 0,9 %). A l’inverse, les livraisons progressent sur l’Espagne (+ 4,9 %). L’analyse de l’évolution des exportations fait apparaitre aussi des variations différenciées selon les zones géographiques. Les expéditions diminuent de – 4,5 % à destination de l’ensemble de l’Union européenne, de – 1,5 % pour le reste de l’Europe, de – 4 % vers l’Afrique et de – 3,1 % vers l’Asie-Océanie. A l’inverse, les facturations progressent de + 8,5 % avec l’Amérique du Sud, + 1,2 % avec le Moyen Orient et + 0,7 % avec l’Amérique du Nord. Concernant les opinions des entreprises mécaniciennes sur la demande étrangère, bien que le solde d’opinion reste faible, le point bas était atteint en janvier 2025. Depuis, une lente amélioration est enregistrée. La baisse des exportations pourrait ainsi s’atténuer au cours des prochains mois.

Equipements de production et équipements mécaniques

Les facturations d’équipements de production continuent de se contracter au premier trimestre de 2025 (- 2,8 % en valeur et en glissement annuel). La baisse des exportations et la faiblesse de la formation brute de capital fixe en France sont à la base de ce recul. Nonobstant cette baisse globale, les ventes progressent pour certaines catégories d’équipement, notamment pour les équipements d’emballage, de conditionnement et de pesage (+ 9,1 %), les fours et brûleurs (+ 8,7 %), les autres machines d’usage général (+ 13,3 %), la fabrication d’autres machines-outils (+ 2,4 %), les machines pour la métallurgie (+ 12,1 %), les équipements aérauliques et frigorifiques industriels (+ 9,5 %) et les machines pour les industries textiles (+ 9,8 %). A l’inverse, les facturations reculent significativement pour les matériels de levage et de manutention, pour le machinisme agricole et pour les machines pour les industries du papier et du carton. Les opinions des industriels sur la production future s’améliorent sur le deuxième trimestre de 2025 ; ce redressement s’explique par un solde d’opinions moins défavorable sur la demande étrangère que sur la demande intérieure. Les remarques des entreprises faites lors de la précédente enquête restent d’actualité, à savoir la morosité de l’environnement économique, la perturbation du marché par la concurrence chinoise et les incertitudes liées à l’environnement international faisant suite à la guerre commerciale déclenchée par les Etats-Unis.

Composants et sous-ensembles intégrés

La progression des facturations se poursuit pour cette famille d’équipements mécaniques. Le premier trimestre de 2025 a été marqué par une hausse des ventes de + 1,5 % en valeur et en glissement annuel. Les livraisons enregistrent un bond de + 42,9 % pour la fabrication de générateurs de vapeur. Le chiffre d’affaires progresse de + 8,7 % pour les pompes et compresseurs, + 1,4 % pour la robinetterie et + 1,7 % pour les moteurs et turbines. A l’inverse, les facturations diminuent pour la fabrication d’engrenages et d’organes mécaniques de transmission ainsi que pour la fabrication d’équipements hydrauliques et pneumatiques. Le niveau d’activité avec certains secteurs clients en France est considéré par les entreprises et les professions mécaniciennes comme normal, notamment vis à vis du secteur du ferroviaire, de la branche de l’étanchéité ainsi que de la pharmacie et de la cosmétique. Par ailleurs, les marchés indien et espagnol soutiennent les exportations de cette famille d’équipement.

Pièces mécaniques issues de la sous-traitance

Après le recul enregistré en 2024, l’activité continue de se contracter. Le chiffre d’affaires réalisé par les entreprises de cette famille diminue de – 6 % au premier trimestre de 2025 en glissement annuel. La baisse est généralisée car elle touche toutes les catégories, le recul le plus important étant enregistré par la forge-estampage-matriçage et par le découpage-emboutissage. La dégradation de la demande intérieure ainsi que l’incertitude liée à l’environnement international ne favorisent pas l’activité de l’ensemble de la sous-traitance.

Produits de grande consommation

Le recul du chiffre d’affaires de ce secteur enregistré en 2024 cède la place à une stabilisation. En effet, les ventes réalisées par cette famille de produits se maintiennent au premier trimestre de 2025. Les facturations de fabrication d’articles ménagers ainsi que celles d’outillage portatif à moteur incorporé progressent tandis que les livraisons d’autres outillages se contractent. Par ailleurs, le chiffre d’affaires se stabilise pour la fabrication de coutellerie.

Au total, les facturations des industries mécaniques sont en baisse de – 2,2 % en valeur et en glissement annuel au premier trimestre de 2025. En outre, les opinions des industriels qui participent à l’enquête de conjoncture d’avril 2025 réalisée par la FIM s’améliorent. Cette évolution est en phase avec celle du climat des affaires publié par l’Insee au mois d’avril 2025 qui fait apparaître un rebond très net du climat dans l’industrie. L’environnement économique lié au marché intérieur se redresse ainsi, alors que des incertitudes persistent à l’international.

A télécharger

Note de conjoncture IM - Mai 2025.pdf

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org