Note de conjoncture des IM - Janvier 2026

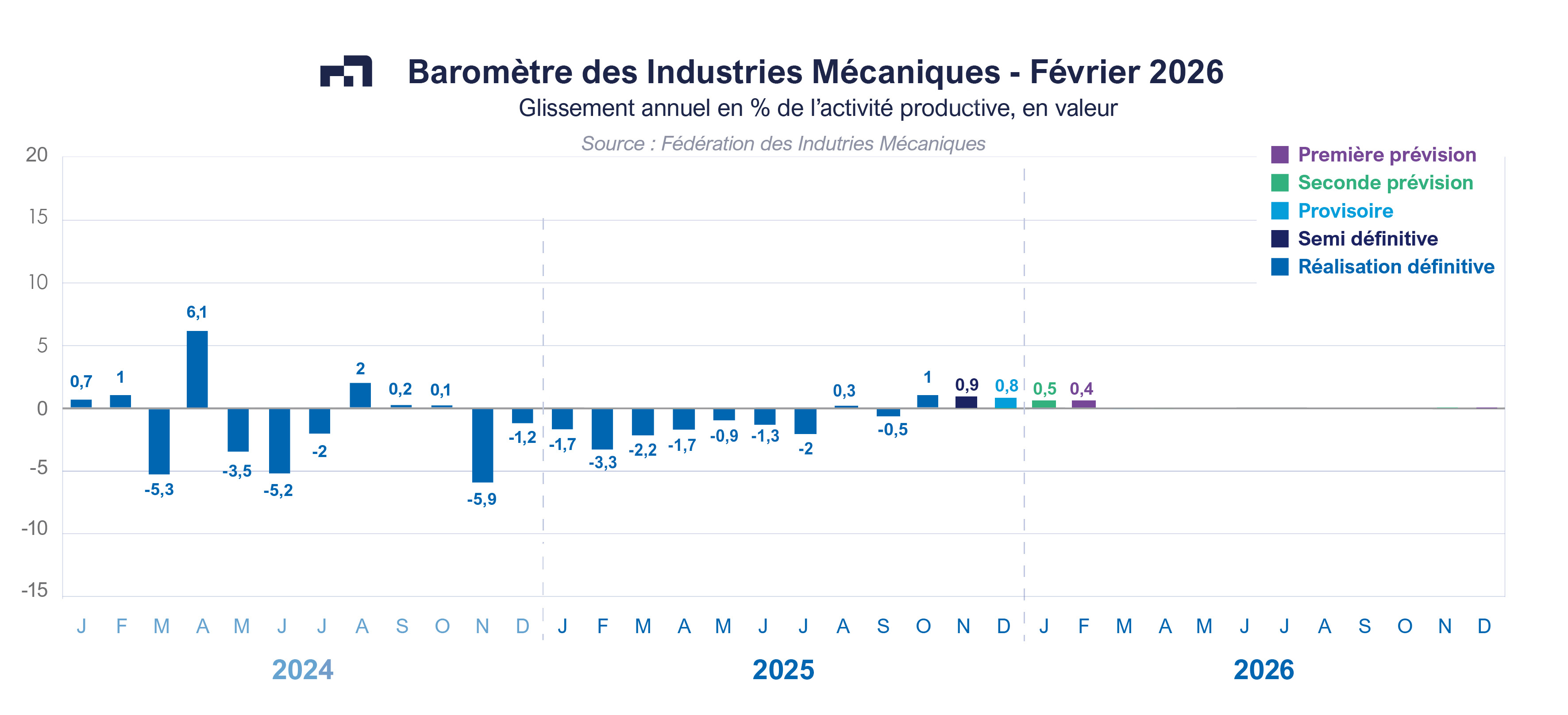

Le climat des affaires s’améliore en décembre 2025 selon l’Insee et la Banque de France. Cette tendance positive est surtout due au commerce et à l’industrie. L’amélioration reste faible dans le bâtiment alors que la conjoncture reste stable dans les services. Côté industrie, les matériels de transport expliquent une grande partie de l’amélioration du climat des affaires. Cette évolution positive est aussi enregistrée par le baromètre des industries mécaniques (+ 0,8 % au mois de décembre 2025 en version provisoire). Des légères augmentations des facturations sont aussi prévues au cours des deux premiers mois de 2026 :

+ 0,5 % en janvier et + 0,4 % en février 2026. Malgré cette amélioration, l’évolution des facturations des industries mécaniques devraient légèrement reculer pour l’ensemble de l’année 2025 (- 0,9 %).

Les livraisons faites par les constructeurs sur le marché intérieur ainsi que les importations se sont contractées en même temps, respectivement de – 1,4 % et – 1,8 % pour les onze premiers mois de 2025. Ces baisses traduisent l’insuffisance de la demande en provenance du marché domestique. Cette évolution masque toutefois deux tendances différentes. Selon l’enquête mensuelle de conjoncture réalisée par la Fédération des Industries Mécaniques auprès des entreprises et professions mécaniciennes, le niveau d’activité reste faible avec le secteur du bâtiment, l’industrie lourde, l’approvisionnement en eau, les agroéquipements et la distribution industrielle alors que les commandes sont normales voire suffisantes avec les autres secteurs.

Parallèlement, les exportations se stabilisent durant les onze premiers mois de 2025 (- 0,3 %). Les ventes à l’étranger se maintiennent à destination des pays membres de l’Union européenne (+ 0,2 %) alors les expéditions reculent vers les pays tiers (- 1 %). Les livraisons se contractent à destination de l’Allemagne

(- 2 %) et de la Belgique (- 4,9 %) ; une progression est enregistrée avec l’Espagne (+ 3,1 %), l’Italie (+ 1%), les Pays-Bas (+ 4,3 %) et la République tchèque (+ 5,8 %). A l’inverse, la baisse des exportations vers les pays tiers est surtout expliquée par le recul des ventes vers les Etats-Unis (- 2,3 %), le Royaume-Uni

(- 4,9 %) et la Chine (- 3,2%).

Equipements de production et équipements mécaniques

La baisse des ventes d’équipements de production est de - 1,3 % au cours des onze premiers mois de 2025. Les reculs les plus importants sont enregistrés par la fabrication de machines pour les industries du papier et du carton, la fabrication de machines pour la métallurgie et la fabrication de machines pour le travail du caoutchouc ou des plastiques. Parallèlement, le chiffre d’affaires continue de se contracter pour les matériels de levage et de manutention, le machinisme agricole, les équipements pour la construction, les machines-outils à métaux. Le recul des facturations enregistré au niveau de l’ensemble du secteur des biens d’équipements mécaniques s’explique à la fois par la baisse des dépenses d’investissement productif en France et par le recul des exportations. La faiblesse de la demande globale ainsi que le faible niveau du taux d’utilisation des capacités de production (TUC) n’incitent pas les entreprises à accroitre leurs investissements à court terme. Selon la Banque de France, le TUC augmente pour l’ensemble de l’industrie mais demeure en deçà de sa moyenne de long terme.

Composants et sous-ensembles intégrés

Avec une croissance des facturations durant les onze premiers mois 2025, l’activité de cette famille d’équipement continue ainsi de progresser. Les livraisons ont fortement augmenté pour la fabrication de générateurs de vapeur. Le chiffre d’affaires croit aussi pour les pompes et compresseurs, pour les moteurs et turbines, pour les équipements hydrauliques et pneumatiques ainsi que pour la fabrication d’engrenages et d’organes mécaniques de transmission. Pour l’ensemble des composants, le solde d’opinions des chefs d’entreprises sur leurs carnets de commandes reste faible ; les commandes enregistrées sont insuffisantes. La tendance devrait correspondre à une stabilisation de l’activité au cours des prochains mois.

Pièces mécaniques issues de la sous-traitance

Le chiffre d’affaires réalisé par l’ensemble des entreprises est en recul pour les onze premiers mois 2025. L’activité progresse pour le secteur de la forge-estampage-matriçage et métallurgie des poudres et le décolletage alors que les facturations diminuent pour les autres branches. Malgré la production soutenue du secteur de l’aéronautique, la demande intérieure reste faible. L’amélioration du climat des affaires dans les secteurs de matériels de transport pourrait être bénéfique à la sous-traitance au cours des prochains mois.

Produits de grande consommation

La baisse du chiffre d’affaires de ce secteur enregistré en 2024 se poursuit au cours des onze premiers mois de 2025. Les ventes sont en recul pour toutes les catégories de produits. La baisse des facturations varie entre – 0,3 % et – 16,6 % selon les produits. La faible consommation des ménages en France, estimée par Rexecode à + 0,4 % en 2025, explique en grande partie cette situation.

Au total, les facturations des industries mécaniques ont légèrement diminué au cours des onze premiers mois de 2025 (- 0,7 %). Les dépenses d’investissement des secteurs clients en France ne se sont pas redressées en 2025. Les carnets de commandes des entreprises mécaniciennes restent dans l’ensemble jugés dégarnis. Par ailleurs, les prévisions d’investissement correspondent à une hausse de + 1,1 % en 2026.

A télécharger

Note de conjoncture - janvier 2026.pdf

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org