Note de conjoncture des IM - Février 2025

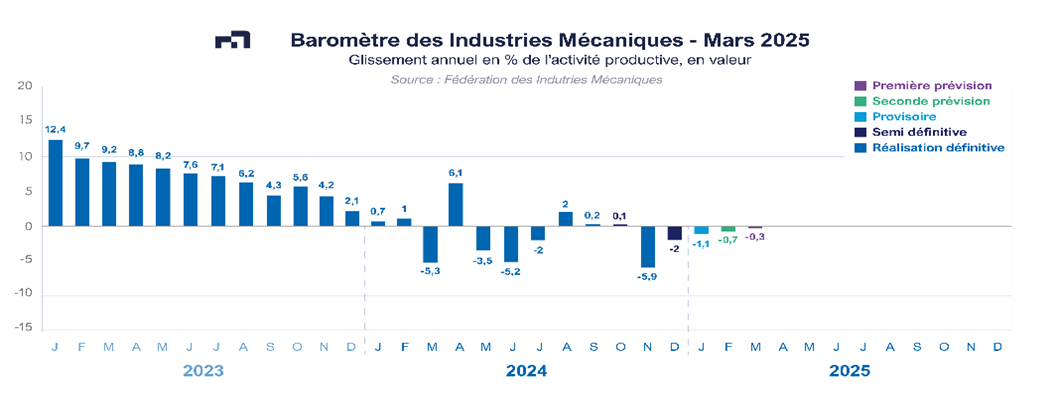

Après une année 2024 marquée par une stabilisation de l’activité pour l’ensemble de l’industrie française hors Btp (+ 0,1 % selon les estimations de l’Association Française des Economistes d’Entreprise), le climat des affaires en France se replie au mois de janvier 2025 selon l’enquête de l’Insee. Cette dégradation est aussi enregistrée dans le commerce de gros alors que les ventes se stabilisent dans le commerce de détail. Dans ce contexte de morosité, le chiffre d’affaires des industries mécaniques est en léger recul de – 1,1 % en janvier 2025 par rapport au début de 2024 selon les premières estimations.

Les prévisions établies pour 2025 prolongent cette stabilisation observée en 2024. En d’autres termes, l’industrie française résisterait face à ce ralentissement conjoncturel (+ 0,1 % en volume par rapport à l’année précédente). Nonobstant ce maintien prévu en 2025, les secteurs clients de la mécanique française ont des évolutions différenciées. La production de la chimie française se stabiliserait en 2025 dans un environnement mondial marqué par une concurrence accrue. Les réponses des entreprises et des professions mécaniciennes qui participent à l’enquête de conjoncture mensuelle réalisée par la Fédération des Industries Mécaniques (FIM) au mois de janvier 2025 confirment cette tendance. Pour les biens d’équipements électroniques et les biens d’équipement ménagers, l’activité devrait être en légère croissance en 2025. Quant à l’automobile, la situation restera difficile. En effet, les entreprises mécaniciennes enregistrent un faible niveau d’activité avec ce secteur selon les résultats de l’enquête mensuelle FIM. Par ailleurs, la filière construction ne montre pas encore de signe d’embellie. La production du bâtiment devrait encore baisser en 2025. L’activité reculerait aussi pour le secteur des travaux publics tandis que la tendance se stabiliserait pour les matériaux de construction après une baisse enregistrée en 2024. Au total, la production de la filière construction devrait reculer de – 4 % en volume en 2025. Par ailleurs, selon les statistiques douanières, les importations de produits et équipements mécaniques auraient diminué de – 1,2 % en 2024 en données provisoires.

Parallèlement, les exportations de la mécanique française sont en quasi-stabilisation en 2024 par rapport à 2023 selon les données provisoires des douanes françaises (- 0,5 %). La progression des ventes à destination des pays tiers a pu compenser le recul enregistré au sein des pays européens. Les livraisons ont crû de + 9 % vers les Etats-Unis (données provisoires), + 11,6 % vers le Royaume-Uni, + 6 % vers la Chine, + 14 % vers le Maroc et + 35,2 % vers les Emirats Arabes Unis. A l’inverse, un recul des exportations est enregistré avec l’Allemagne (- 6,4 % en données provisoires), - 3,7 % sur l’Espagne, - 6,6 % sur l’Italie et – 3,6 % sur les Pays-Bas.

Equipements de production et équipements mécaniques

La baisse des facturations d’équipement de production est de – 2,1 % en 2024 par rapport à la même période de l’année précédente (données provisoires). Toutes les catégories de machines ont enregistré une diminution des livraisons à l’exception des équipements d’emballage, de conditionnement et de pesage (+ 2,7 %), de fabrication de fours et brûleurs (+ 3,2 %), de matériels de soudage (+ 0,6 %), et de machines pour le travail du caoutchouc ou du plastique (+ 16,6 %). En outre, le machinisme agricole et les machines pour la construction enregistrent un recul des ventes à deux chiffres. Pour le reste du secteur, la baisse des ventes est relativement limitée. Par ailleurs, les opinions des constructeurs de biens d’équipement qui participent à l’enquête mensuelle de conjoncture FIM traduisent cette monotonie d’environnement global de l’économie. Selon les entreprises mécaniciennes, les variations des prises de commandes de janvier 2025 comparées au même mois de l’année précédente se trouvent entre – 2 % et + 2 % à la fois sur le marché national et à l’étranger.

Composants et sous-ensembles intégrés

La croissance du chiffre d’affaires de ce secteur est estimée à + 2 % en 2024 par rapport à 2023 en données provisoires. La hausse des facturations de la fabrication de moteurs et turbines (+ 13,0 %), des générateurs de vapeur (+ 33,8 %) et de la robinetterie (+ 4,4 %) ont plus que compensé le recul des autres catégories d’équipements. Les livraisons totales en 2024 sont en baisse pour les pompes et compresseurs, pour la fabrication d’engrenages et d’organes mécaniques de transmission ainsi que pour la fabrication d’équipements hydrauliques et pneumatiques. La faiblesse des investissements des secteurs clients et celle des biens d’équipement mécaniques ne favorisent pas la croissance de l’ensemble de ce secteur. Toutefois, les perspectives d’activité à trois mois se redressent. Le niveau de la demande étrangère, même si celui-ci est encore jugé bas, s’améliore légèrement. Par ailleurs, le solde d’opinion sur les stocks diminue.

Pièces mécaniques issues de la sous-traitance

Les ventes totales sont en recul de – 2 % en 2024 par rapport à l’année précédente selon les données qui restent encore provisoires. La progression de la forge, l’estampage, le matriçage et la métallurgie des poudres (+ 4,7 %) ainsi que la hausse du chiffre d’affaires de traitement et revêtement des métaux (+ 1,6 %) et de mécanique industrielle (+ 3,5 %) n’ont pas pu effacer la baisse enregistrée par la fonderie, le décolletage et le découpage-emboutissage, baisse liée en grande partie par la faiblesse de l’activité de la sous-traitance automobile. Selon les chefs d’entreprises de ce secteur, la poursuite de la dégradation de la demande intérieure et l’incertitude liée à l’environnement international sont incompatibles avec des perspectives haussières de l’activité au cours des prochains mois.

Produits de grande consommation

Le recul du chiffre d’affaires de ce secteur est estimé à – 4,3 % en 2024 par rapport à 2023 (données provisoires). Cette baisse est toutefois à relativiser après plusieurs années de hausse de la production. Les facturations progressent pour la lunetterie (+ 6,7 %) ; elles se stabilisent pour les articles ménagers alors que celles-ci se contractent pour la coutellerie et l’ensemble des outillages. Par ailleurs, les opinions des industriels sur la demande étrangère et sur la demande intérieure se dégradent par rapport au mois précédent.

Au total, après trois années de croissance soutenue, les facturations des industries mécaniques sont en léger recul selon les premières estimations (– 1,2 % en 2024 par rapport à 2023). Cette baisse globale est surtout due au marché intérieur (- 1,7 %) car les exportations sont en quasi-stabilisation (- 0,5 %). Quant aux prévisions pour l’année 2025, compte tenu des hypothèses sur les perspectives disponibles actuellement, la tendance de l’activité de la mécanique devrait suivre globalement celle de l’ensemble de l’industrie et de la construction, soit une évolution comprise entre un léger recul de la production et une faible croissance de l’activité.

A télécharger

Note de conjoncture IM - Février 2025_.pdf

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org