Note de conjoncture – Décembre 2025

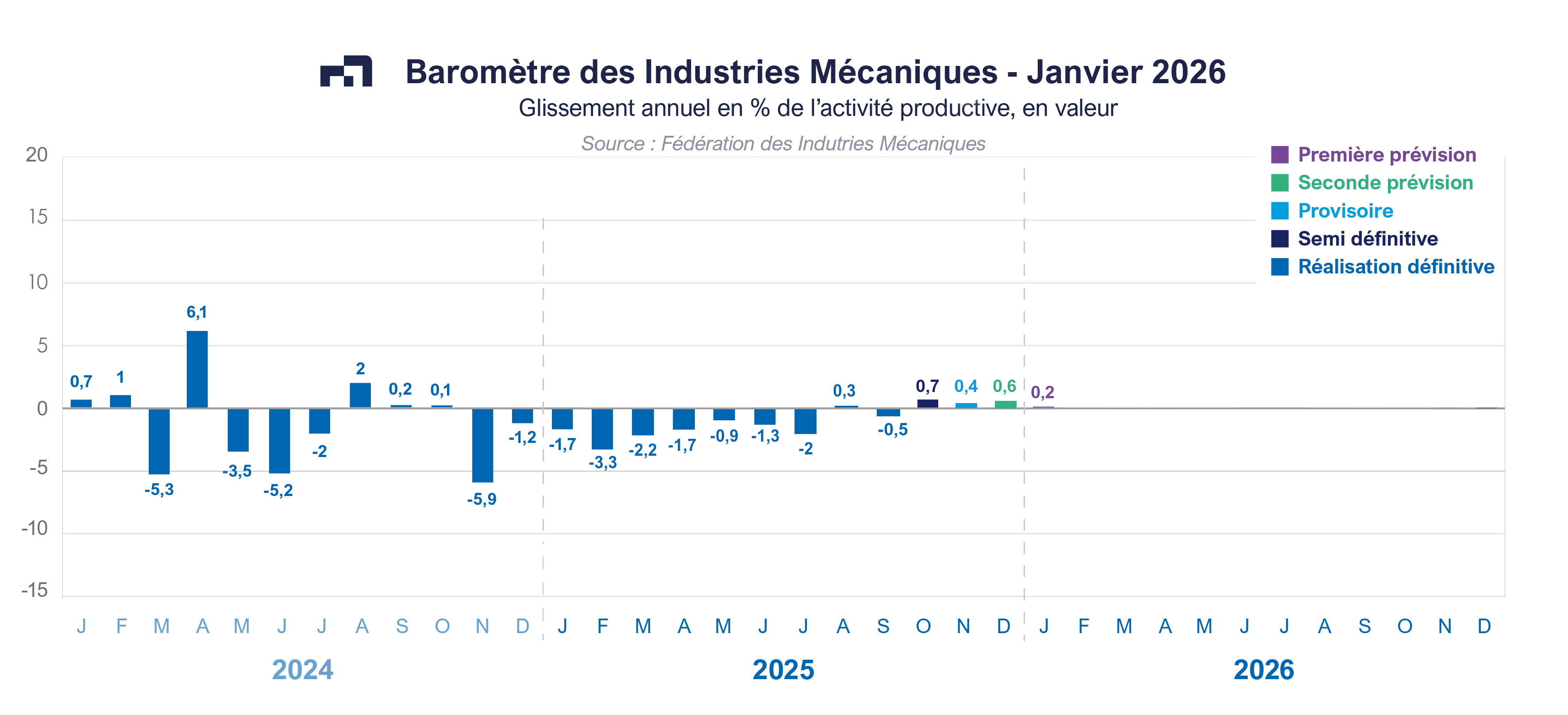

L’activité évolue différemment au mois de novembre 2025 selon les secteurs économiques. D’après l’enquête Insee de novembre 2025, le climat des affaires s’améliore nettement grâce aux secteurs des services alors qu’il se maintient dans le bâtiment et le commerce de gros, un léger repli étant enregistré dans l’industrie et le commerce de détail. Cette tendance globale se traduit par des hausses des facturations des industries mécaniques selon le baromètre FIM, soit + 0,4 % au mois de novembre et + 0,6 % en décembre 2025 en glissement annuel. La réalisation au cours des dix premiers mois de 2025 correspondant ainsi à un recul de – 0,9 % selon les statistiques mensuelles de l’Insee, les baisses étant enregistrées tout au long du premier semestre.

Les livraisons par les constructeurs sur le marché intérieur se contractent légèrement durant les dix mois de 2025 selon les douanes françaises (- 1,8 % pour les importations). Cette évolution masque toutefois deux tendances différentes pour les secteurs de l’industrie. Les secteurs de l’aéronautique, de la chimie, de la pharmacie, de la parapharmacie et des biens d’équipements électriques ainsi que le secteur des cuirs et chaussures progressent. A l’inverse, l’industrie agroalimentaire et l’automobile enregistrent des résultats inférieurs aux attentes. Concernant l’activité du bâtiment, l’extension du prêt à taux zéro et l’amélioration des conditions d’octroi des prêts favorisent la hausse de mises en chantier et les permis de construire pour la maison individuelle. Malgré cette tendance relativement favorable, les entreprises et les professions mécaniciennes qui participent à l’enquête mensuelle de conjoncture réalisée par la Fédération des Industries Mécaniques considèrent que le niveau d’activité avec le secteur du bâtiment reste faible. Le taux d’utilisation des machines dans le secteur du bâtiment reste encore limité et n’engendre pas une hausse des investissements de capacité.

Parallèlement, les exportations en valeur reculent de – 0,9 % durant les dix premiers mois de 2025 selon les douanes françaises. Cette baisse est liée aux reculs du marché allemand (– 3,3 %), du Royaume-Uni

(- 10,1 %), de la Chine (- 3%), et des Etats-Unis (-2,1 %).

Equipements de production et équipements mécaniques

La baisse des ventes d’équipements de production est limitée à - 1,4 % au cours des dix premiers mois de 2025. Les reculs les plus importants sont enregistrées par la fabrication de machines pour les industries du papier et du carton (- 16,8 %), et la fabrication de machines pour les industries textiles (- 10,1 %). Parallèlement, le chiffre d’affaires continue de se contracter pour les matériels de levage et de manutention, le machinisme agricole, les équipements pour la construction, les machines-outils à métaux. Le recul des facturations enregistré au niveau de l’ensemble du secteur des biens d’équipements mécaniques s’explique à la fois par la baisse des dépenses d’investissement productif et par le recul des exportations. Selon la Banque de France, la faiblesse de la demande globale ainsi que le faible niveau du taux d’utilisation des capacités de production n’incitent pas les entreprises à accroitre leurs investissements à court terme.

Composants et sous-ensembles intégrés

Avec une croissance des facturations de + 1,1 % durant les dix premiers mois 2025, l’activité de cette famille d’équipement continue de progresser. Les livraisons ont bondi de + 30,1 % pour la fabrication de générateurs de vapeur. Le chiffre d’affaires croit de + 3,1 % pour les pompes et compresseurs, + 1,1 % pour les moteurs et turbines et + 1,2 % pour les équipements hydrauliques et pneumatiques. A l’inverse, les ventes sont en baisse pour la robinetterie, ainsi que pour la fabrication d’engrenages et d’organes mécaniques de transmission. Le solde d’opinions des chefs d’entreprises sur leurs carnets de commandes ne se redresse pas ; les commandes enregistrées restent insuffisantes même si la situation s’améliore légèrement par rapport au mois précédent. La production ne devrait pas croître d’une façon significative au cours des prochains mois.

Pièces mécaniques issues de la sous-traitance

Le recul du chiffre d’affaires réalisé par l’ensemble des entreprises se stabilise autour de – 2 % pour les dix premiers mois 2025. L’activité progresse pour le secteur de la forge-estampage-matriçage et métallurgie des poudres (+ 4,1 %) et la mécanique industrielle (+ 0,5 %) alors que les facturations diminuent pour les autres branches. Malgré la production soutenue du secteur de l’aéronautique, la demande intérieure n’arrive pas à se redresser du fait de la faiblesse de la conjoncture dans le secteur automobile.

Produits de grande consommation

La baisse du chiffre d’affaires de ce secteur enregistré en 2024 se poursuit au cours des dix premiers mois de 2025 (- 0,7 %). Les ventes sont en recul pour toutes les catégories de produits. La baisse des facturations est de – 2,8 % pour la fabrication de coutellerie contre – 9,1 % pour la fabrication d’outillage portatif à moteur incorporé. La faiblesse de la consommation des ménages en France explique en grande partie cette situation.

Au total, les facturations des industries mécaniques ont légèrement diminué au cours des dix premiers mois de 2025 (- 0,9 %). Ce recul s’explique à la fois par la faiblesse des dépenses d’investissement des secteurs clients en France et par l’insuffisance de la demande étrangère qui freine les exportations des industries mécaniques.

A télécharger

Note de conjoncture - décembre 2025.pdf

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org