Note de conjoncture des industries mécaniques - Mai 2020

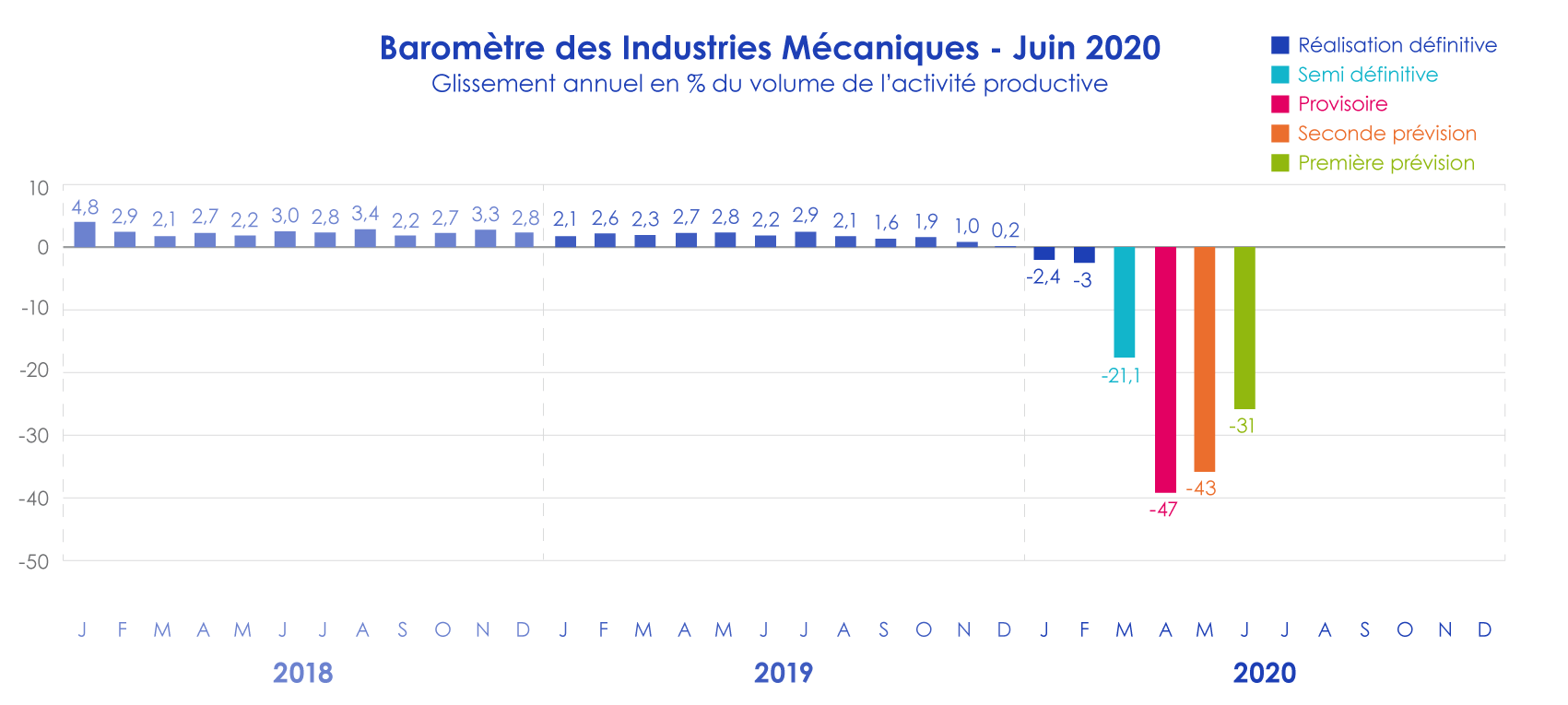

Le climat des affaires se dégrade fortement pour l’ensemble de l’économie française. Le produit intérieur brut (PIB) en volume chute de - 5,8 % au premier trimestre 2020. La production de l’industrie manufacturière diminue de - 6,1 % dans le même temps. L’activité des industries mécaniques, qui enregistre déjà un ralentissement au cours du second semestre 2019, est lourdement impactée par la pandémie de COVID-19 et les mesures de confinement. Le recul de l’activité mécanique atteint – 21,1% au mois de mars 2020 par rapport au même mois de l’année précédente selon le baromètre des industries mécaniques (- 2,4 % au mois de janvier et – 3 % au mois de février 2020). Cette baisse devrait s’intensifier au deuxième trimestre 2020. Le recul est estimé à – 47 % au mois d’avril 2020 en glissement annuel ; il est compris entre – 40 % et – 90 % suivant les professions. Au total, les prévisions relatives au deuxième trimestre 2020 font apparaître une forte chute de l’activité de – 40 %.

Parmi les principales causes de cette forte chute de production figurent en premier et de loin la baisse des commandes, ensuite les problèmes de transport, de matières, de composants, le manque du personnel lié au coronavirus, ainsi que la fermeture de sites de certains clients et fournisseurs de composants. Pour la baisse de commandes, elle concerne à la fois le marché intérieur et les exportations.

Sur le marché intérieur, la baisse des prises d’ordres est liée à tous les principaux marchés clients de la mécanique, mais elle est beaucoup plus prononcée pour les secteurs comme l’automobile et les équipementiers, le bâtiment et la voirie, les industries agroalimentaires et l’agricole, les industries ferroviaires, aéronautiques et navales, la construction électrique et pour certaines branches de la mécanique elle-même. La contraction du marché intérieur s’est traduite aussi par le recul des importations en produits mécaniques ; ces dernières ont baissé de – 17,3 % au mois de mars 2020 selon les douanes françaises (- 23,8 % pour les achats en provenance des pays membres de l’Union européenne et – 7,1 % en provenance des pays tiers). La demande intérieure, après avoir évolué sur un plancher au cours des deux premiers mois de 2020, a fortement chuté aux mois de mars et avril 2020. Les livraisons des constructeurs sur le marché intérieur continueraient de se contracter à moyen terme.

Par ailleurs, la chute de la demande étrangère s’est traduite par un recul des exportations de – 20,8 % au mois de mars 2020, après une diminution de – 5,2 % au mois de janvier et de - 4,7 % au mois de février 2020 selon les statistiques douanières. Cette contraction concerne à la fois les marchés de l’Union européenne et les pays tiers, la baisse étant respectivement de – 23,4 % et – 18,0 %.

Tous les principaux marchés clients européens sont concernés par cette forte diminution : - 22,4 % sur l’Allemagne, - 26,4 % sur l’Italie, - 32,8 % sur l’Espagne, - 26,4 % sur le Portugal, - 26,3 % sur la Belgique et – 9,6 % sur les Pays-Bas. Parallèlement, la chute des exportations atteint – 25,9 % sur les Etats-Unis, - 16,4 % sur la Chine et – 35,8 % sur le Japon. Les opinions des industriels sur les prises de commandes à l’exportation sont très défavorables dans l’enquête d’avril 2020, la baisse des exportations devant se poursuivre au cours des prochains mois.

Equipements de production et équipements mécaniques

Les facturations de cette famille d’équipement chutent de – 18,8 % au mois de mars 2020 (- 7,2 % au cours du premier trimestre 2020). Cette baisse concerne toutes les catégories et les groupes de matériels. Les chutes les plus fortes sont enregistrées par les machines pour les industries du papier et du carton, les machines d’imprimerie, les machines pour les industries textiles et les matériels de levage et de manutention. La baisse de l’activité s’est accentuée au mois d’avril 2020 ; les premières estimations correspondent à une forte chute des ventes de – 52 % au mois d’avril 2020. Les prévisions pour mai 2020 correspondent à une contraction de – 31 %. La baisse des commandes, l’annulation et le report des projets d’investissements des secteurs clients amplifient la dégradation de l’activité des fabricants de biens d’équipement. Les dépenses d’investissement constituent une des variables d’ajustement des entreprises clientes en cas de crise comme c’est le cas actuellement. L’enquête investissement d’avril 2020 que l’Insee vient de publier fait apparaître une baisse des dépenses d’investissement productif de – 7 % en valeur pour l’industrie manufacturière en 2020. Probablement, ce chiffre ne tient pas encore compte de l’ampleur de la crise sanitaire actuelle ; la chute des investissements productifs pourrait être comprise entre – 25 % et – 30 % pour l’ensemble de l’année 2020.

Composants et sous-ensembles intégrés

Les tendances des ventes de composants et de sous-ensembles intégrés suivent celles des équipements. La chute de la production est de - 19,9 % au mois de mars 2020 en glissement annuel, soit une diminution de – 8 % depuis le début de l’année. Les catégories de composants les plus touchés sont la fabrication de moteurs et turbines, la fabrication d’équipements hydrauliques et pneumatiques, la fabrication de générateurs de vapeur. La situation devrait se dégrader davantage au mois d’avril 2020 ; les premières estimations correspondent à une chute brutale des ventes de

- 40 % en glissement annuel. Cette baisse devrait se poursuivre à court terme parallèlement à la diminution des investissements productifs. Une chute d’activité de l’ordre de – 25 % est probable à moyen terme.

Pièces mécaniques issues de la sous-traitance

La baisse des facturations des industries mécaniques la plus prononcée enregistrée au mois de mars 2020 est liée à la sous-traitance mécanique et à la fonderie. Les ventes enregistrent une chute brutale de – 30,1 % au mois de mars 2020 par rapport à la même période de l’année précédente. Dans le même temps, la production d’automobile a baissé de – 55 %, ce secteur étant le premier débouché de la sous-traitance mécanique. Toutes les branches de la sous-traitance sont durement touchées. C’est le cas de la fonderie, de la forge-estampage, le décolletage, du découpage emboutissage, du traitement et revêtement des métaux et de la mécanique industrielle. Les premières estimations pour le mois d’avril 2020 correspondent à un recul des facturations de – 38 %. La baisse prévue pour cette famille de pièces est de – 27 % à moyen terme.

Produits de grande consommation

La production diminue de – 13,9 % au mois de mars 2020, soit une baisse de – 4,5 % depuis le début de l’année. La fabrication de coutellerie et la fabrication d’outillage portatif à moteur incorporé enregistrent les baisses les plus prononcées, respectivement - 26 % et – 23,8 %. Les consommations des ménages devraient se contracter significativement en 2020. Les perspectives personnelles des fabricants continuent de se dégrader, la baisse de l’activité devant se poursuivre à court terme.

Au total, les conséquences de la crise sanitaire COVID-19 et les mesures de deux mois de confinement impactent lourdement sur l’activité des industries mécaniques. A la fin du mois d’avril 2020, une entreprise sur dix est en arrêt total. Quatre entreprises sur cinq sont en arrêt partiel. Seule une entreprise sur dix est en activité pleine. L’activité a fortement ralenti avec une baisse de - 21,1% au mois de mars 2020, et de - 47 % au mois d’avril 2020. Des fortes chutes devraient être encore enregistrées aux mois de mai et juin 2020, respectivement - 43 % et - 31 % selon les premières prévisions, soit une baisse moyenne de - 40 % au deuxième trimestre 2020.

Annexes graphiques COVID – 19 :

(Consultation faite auprès des responsables économiques FIM-Professions *)

1 - Situation des entreprises mécaniciennes à fin avril 2020 :

2 – Des mesures spécifiques à chaque famille d’équipement pour soutenir l’activité selon les professions :

| Equipements de production | Composants | Sous-traitance |

|

.Reprise de l’activité industrielle et des grands donneurs d’ordres automobile et aéronautique .Soutien de l’investissement par les pouvoirs publics .Réouverture des points de vente en aval .Reprise des visites commerciales en face-à-face .Visibilité sur l’agenda et les conditions de reprise .Suspension des impôts de production pendant la période de confinement et de déconfinement partiel |

.Réouverture des concessions pour relancer la demande dans le secteur automobile .Aides à l’investissement pour les PMI et surtout les ETI .Poursuite du chômage partiel car la reprise sera lente .Soutien à la trésorerie car les mois difficiles sont à venir |

.Reprise de l’activité des clients, notamment sur le secteur du Bâtiment et l’Automobile .Aide à destination du secteur du .Poursuite du télétravail .Réouverture des écoles et retour des salariés dans les usines |

(*) : Artema, Axema, Evolis, Fédération Forge Fonderie et Symop

A télécharger

Note de conjoncture IM - Mai 2020.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org