Note de conjoncture - Février 2024

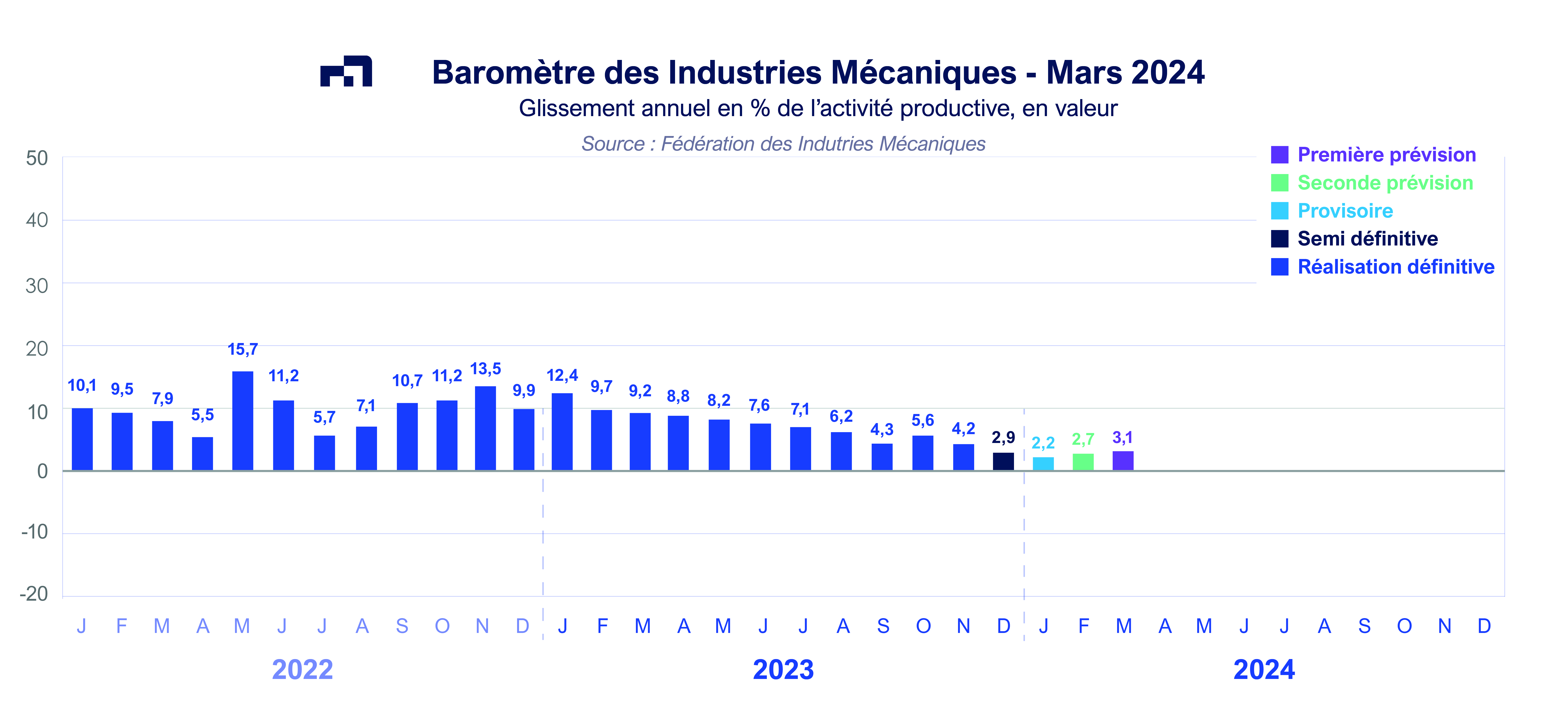

Le climat des affaires en France reste stable en janvier 2024 par rapport à décembre 2023 bien que son indicateur se trouve légèrement inférieur à sa tendance de long terme. Cette situation s’explique par le fait que la conjoncture se maintient dans tous les secteurs de l’économie à l’exception du commerce de gros qui enregistre une dégradation selon les soldes d’opinions des chefs d’entreprises. Les facturations réalisées par les industries mécaniques ont progressé de + 7,6 % en valeur au cours des onze premiers mois de 2023. Dans le même temps, les prix de ventes ont crû de + 4 %. La croissance de l’activité est ainsi estimée à + 3,5 % en volume durant les onze premiers mois de 2023. Cette progression globale est soutenue à la fois par les livraisons sur le marché intérieur et par les expéditions à l’international. Les facturations devraient encore croître de + 2,9 % au mois de décembre 2023 et + 2,7 % au premier trimestre de 2024 en glissement annuel selon les premières prévisions données par le baromètre des industries mécaniques.

L’augmentation des ventes des industries mécaniques sur le marché domestique est estimée à + 6,8 % en valeur durant les onze premiers mois de 2023 par rapport à la même période de l’année précédente tandis que l’accroissement des importations est limité à + 2,4 %. D’après les professions et les entreprises mécaniciennes qui répondent à l’enquête mensuelle de conjoncture FIM, cette augmentation des livraisons sur le marché intérieur est surtout liée au niveau d’activité soutenu par les secteurs de l’aéronautique, des autres moyens de transport et de la production d’énergie. Le niveau d‘activité avec les autres secteurs clients est considéré comme normal. C’est le cas notamment avec l’industrie lourde, la construction électrique, électrique et informatique, l’approvisionnement en eau, l’agroalimentaire, la restauration et les arts de la table, la distribution industrielle. A l’inverse, une faiblesse de niveau d’activité est enregistrée par les entreprises avec le bâtiment et la chimie ainsi qu’avec les agroéquipements.

Quant aux exportations, la hausse est de + 8,8 % en valeur au cours des onze premiers mois de 2023 selon les douanes françaises. Les ventes à l’étranger ont progressé de + 4,5 % avec l’Allemagne, + 3,2 % avec l’Italie et + 10,3 % avec l’Espagne, soit une augmentation de + 5,8 % avec l’ensemble des pays membres de l’Union européenne. Parallèlement, les expéditions vers l’ensemble des pays tiers ont crû de + 12,4 % en valeur au cours des onze premiers mois de 2023, dont + 17,5 % avec les Etats-Unis, + 10,7 % avec la Chine et + 14,8 % avec le Royaume-Uni. Par ailleurs, la demande étrangère adressée à la mécanique française s’est dégradée tout au long de l’année 2023. Les prévisions de dépenses d’investissement productif prévues aux Etats-Unis et en Chine pourraient toutefois atténuer cette dégradation au cours des prochains mois.

Equipements de production et équipements mécaniques

L’augmentation des facturations reste dynamique durant les onze premiers mois de 2023 par rapport à la même période de l’année précédente, soit + 10,9 % en valeur. Les facturations sont en forte progression pour les matériels de levage et de manutention, les équipements d’emballage, de pesage et de conditionnement, les machines-outils, les matériels de soudage, le machinisme agricole, les machines pour la métallurgie et les équipements pour la construction. A l’inverse, les ventes de matériels textiles et de machines d’usage général diminuent. Les dépenses d’investissement des secteurs clients en France, en progression de + 3,6 % en volume en 2023 ont bien favorisé les livraisons des mécaniciens sur le marché intérieur. Toutefois, les prises de commandes sur le marché intérieur comme à l’exportation ralentissent au second semestre de 2023 ; le volume de carnet des entreprises ne se renouvelle pas suffisamment pour permettre aux entreprises d’accroître leur production à court terme. Les perspectives des industriels sont ainsi réservées au cours des prochains mois.

Composants et sous-ensembles intégrés

Ce secteur évolue avec les biens d’équipements mécaniques et les investissements des secteurs clients ; les facturations réalisées par les entreprises enregistrent une progression de +3,5 % en valeur au cours des onze premiers de 2023. Cette hausse limitée s’explique par des variations différentes : une baisse des livraisons de moteurs et turbines qui limite les hausses réalisées par les autres équipements. A titre d’exemple, le chiffre d’affaires total d’équipements hydrauliques et pneumatiques a bondi durant les onze premiers mois de 2023. La croissance reste moyenne pour les pompes et compresseurs et les articles de robinetterie. Les opinions des industriels sur les commandes totales sont globalement mal orientées. Les stocks de produits finis se sont normalisés au quatrième trimestre 2023. L’activité prévue au cours des prochains mois ne devrait pas être dynamique.

Pièces mécaniques issues de la sous-traitance

Les facturations ont augmenté de + 7,1 % en valeur au cours des onze premiers mois de 2023. La hausse des ventes reste soutenue pour l’ensemble forge, estampage et matriçage et la mécanique industrielle. La fonderie, le décolletage ainsi que le traitement et revêtement des métaux enregistrent une croissance moyenne du chiffre d’affaires, la hausse des livraisons étant limitée pour le découpage-emboutissage. La demande étrangère et la demande domestique ont diminué malgré le fort niveau d’activité avec les secteurs aéronautique et automobile. Le chiffre d’affaires ne devrait croitre que faiblement au cours des prochains mois.

Produits de grande consommation

La progression des facturations du secteur est limitée à + 1,2 % en valeur durant les onze premiers mois de 2023 après des hausses soutenues enregistrées durant plusieurs années. Nonobstant cette moindre progression, les facturations de coutellerie et celles d’outillage portatif à moteur incorporé enregistrent une croissance à deux chiffres. Les perspectives des industriels restent très réservées pour le premier semestre 2024.

La croissance de l’activité des industries mécaniques, estimée à + 4 % en volume (+ 7,6 % en valeur) au cours des onze premiers mois de 2023, devrait ralentir au cours des prochains mois. La baisse des dépenses d’investissement et de l’activité de la filière construction prévue en 2024 aura des impacts négatifs sur l’activité des entreprises mécaniciennes. A l’inverse, les perspectives favorables dans les secteurs de l’aéronautique et des autres moyens de transport pourraient compenser en partie ce recul. Au total, le maintien de niveau d’activité avec les autres secteurs clients de la mécanique française devrait se traduire par une stabilisation voire une légère progression du chiffre d’affaires au cours du premier semestre 2024.

A télécharger

Note de conjoncture IM - Février 2024.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org