Note de conjoncture - Septembre 2023

L’évolution des facturations mensuelles traduit le ralentissement des prises de commandes et celle du carnet des entreprises mécaniciennes. Avec une hausse des facturations de + 11,9 % en valeur au premier trimestre 2023, la progression est limitée à + 6,5 % au deuxième trimestre 2023 par rapport à la même période de l’année précédente. L’augmentation du chiffre d’affaires en valeur reste toutefois significative car elle est de + 9,1 % pour la première partie de l’année. Parallèlement, l’accroissement des prix atteint + 5,4 % au cours des six mois 2023. Cette progression globale des ventes totales est favorisée par la hausse des livraisons sur le marché intérieur et la bonne tenue des exportations.

L’augmentation des livraisons sur le marché intérieur est de + 8,5 % en valeur au premier semestre 2023 en glissement annuel. La situation conjoncturelle en France est restée globalement favorable durant la première partie de 2023. Le niveau d’activité des entreprises avec la plupart des secteurs clients est considéré par les industriels comme normal durant le premier semestre 2023, voire élevé avec certains secteurs, à l’exception de celui avec l’automobile qui est jugé encore faible durant le premier semestre 2023. Les investissements des entreprises non financières en France ont progressé de + 8,7 % en valeur au premier trimestre 2023 en glissement annuel selon les comptes nationaux publiés par l’Insee ; la formation brute de capital fixe a crû de + 0,1 % en volume au deuxième trimestre 2023 selon l’Institut. Les achats en provenance des pays fournisseurs ont aussi augmenté durant le premier semestre 2023. Les importations de produits mécaniques ont crû de + 6,2 % selon les douanes françaises : + 9,4 % pour les produits en provenance de pays membres de l’Union européenne et + 2,3 % pour les équipements en provenance de pays tiers. Les perspectives sur le marché intérieur restent globalement favorables pour les mois à venir. Selon les résultats de l’enquête de tendance FIM de juillet-août 2023, le niveau d’activité se normalise avec la construction mécanique, les industries lourdes – la sidérurgie, la cimenterie, les mines et carrières - l’automobile, la chimie et pharmacie, l’approvisionnement en eau, les agroéquipements et l’industrie agroalimentaire. A l’inverse, le niveau d’activité est jugé faible avec la filière construction – bâtiment, travaux publics et matériaux de construction. Enfin, les charges restent élevées avec les secteurs de l’aéronautique et de l’énergie.

Par ailleurs, la progression des exportations des industries mécaniques atteint + 10,6 % au premier semestre 2023 en glissement annuel. La hausse est de + 9,3 % vers l’ensemble des pays membres de l’Union européenne. Elle est de + 7,9 % vers l’Allemagne, + 11,5 % vers l’Espagne, + 18,8 % vers la Belgique et + 4,5 % vers l’Italie. Parallèlement, l’augmentation des expéditions vers les pays tiers reste significative, soit + 12,2 % au premier semestre 2023, dont + 12,5 % vers les Etats-Unis, + 6,8 % vers le Royaume-Uni et + 14,7 % vers la Chine.

Equipements de production et équipements mécaniques

Les livraisons totales de ce secteur restent dynamiques au premier semestre 2023. L’augmentation des ventes est de + 11 % en valeur au deuxième trimestre 2023 contre + 13,3 % au premier trimestre 2023. Les hausses les plus significatives correspondent au machinisme agricole, aux équipements de levage et de manutention, aux machines-outils et aux équipements d’emballage, de conditionnement et de pesage. La diminution des ventes de fours et brûleurs enregistrée au premier trimestre 2023 est compensée par une progression des livraisons au deuxième trimestre. Quant aux matériels pour les industries textiles, la chute des livraisons continuent. La croissance des investissements productifs en France au deuxième trimestre 2023 et la bonne tenue des exportations favorisent la progression des facturations totales de biens d’équipement mécaniques. Pour les prochains mois, les industriels sont moins optimistes. Le solde d’opinions des chefs d’entreprise sur leur carnet de commandes continue de baisser ; le ralentissement des prises de commandes étrangères explique cette évolution défavorable. Les perspectives d’activité traduisent ainsi une activité atone au cours des prochains mois.

Composants et sous-ensembles intégrés

Le secteur des composants enregistre un net ralentissement des facturations au deuxième trimestre 2023. Le chiffre d’affaires de l’ensemble des constructeurs ne progresse que de + 1,2 % au deuxième trimestre 2023 contre + 10,4 % au premier trimestre 2023. Ce ralentissement des facturations s’explique par la baisse des ventes de moteurs et turbines alors que les livraisons totales restent dynamiques pour les équipements hydrauliques et pneumatiques, les pompes et compresseurs ainsi que pour les articles de robinetterie. Les prises de commandes totales diminuent au mois de juillet-août 2023 ; les carnets globaux et étrangers continuent de se dégrader. Même si les livraisons et facturations totales devraient encore croître au troisième trimestre 2023, du fait de la progression des commandes enregistrées depuis le début de l’année, ce changement de vitesse des prises d’ordres aura des impacts négatifs sur l’activité au quatrième trimestre 2023.

Pièces mécaniques issues de la sous-traitance

Les facturations des entreprises augmentent de + 9 % au premier semestre 2023. Cette hausse globale masque là aussi un ralentissement : + 13,2 % au premier trimestre 2023 et + 5,1 % au deuxième trimestre 2023. La croissance de l’activité reste soutenue pour l’ensemble forge, estampage et matriçage (+ 18,9 %) ainsi que pour la mécanique industrielle (+ 13 %). La croissance est ramenée à + 4,9 % pour le découpage-emboutissage faisant suite à une baisse des ventes au deuxième trimestre 2023. La hausse des facturations est de + 7,5 % pour le décolletage et + 5,1 % pour le traitement et revêtement des métaux. L’accroissement du chiffre d’affaires reste significatif pour la fonderie. Pour l’ensemble du secteur, la diminution de la demande touche à la fois le marché intérieur et les exportations ; les opinions des entreprises mécaniciennes sur l’activité prévue se dégradent ainsi.

Produits de grande consommation

Les facturations se stabilisent au deuxième trimestre 2023 après une hausse de + 5,3 % au premier trimestre 2023. Les ventes de coutellerie et d’autres articles ménagers sont en baisse au deuxième trimestre 2023. A l’inverse, les livraisons d’outillage portatif à moteur incorporé continuent de progresser, soit une hausse de + 23,4 % durant les six premiers mois de 2023.

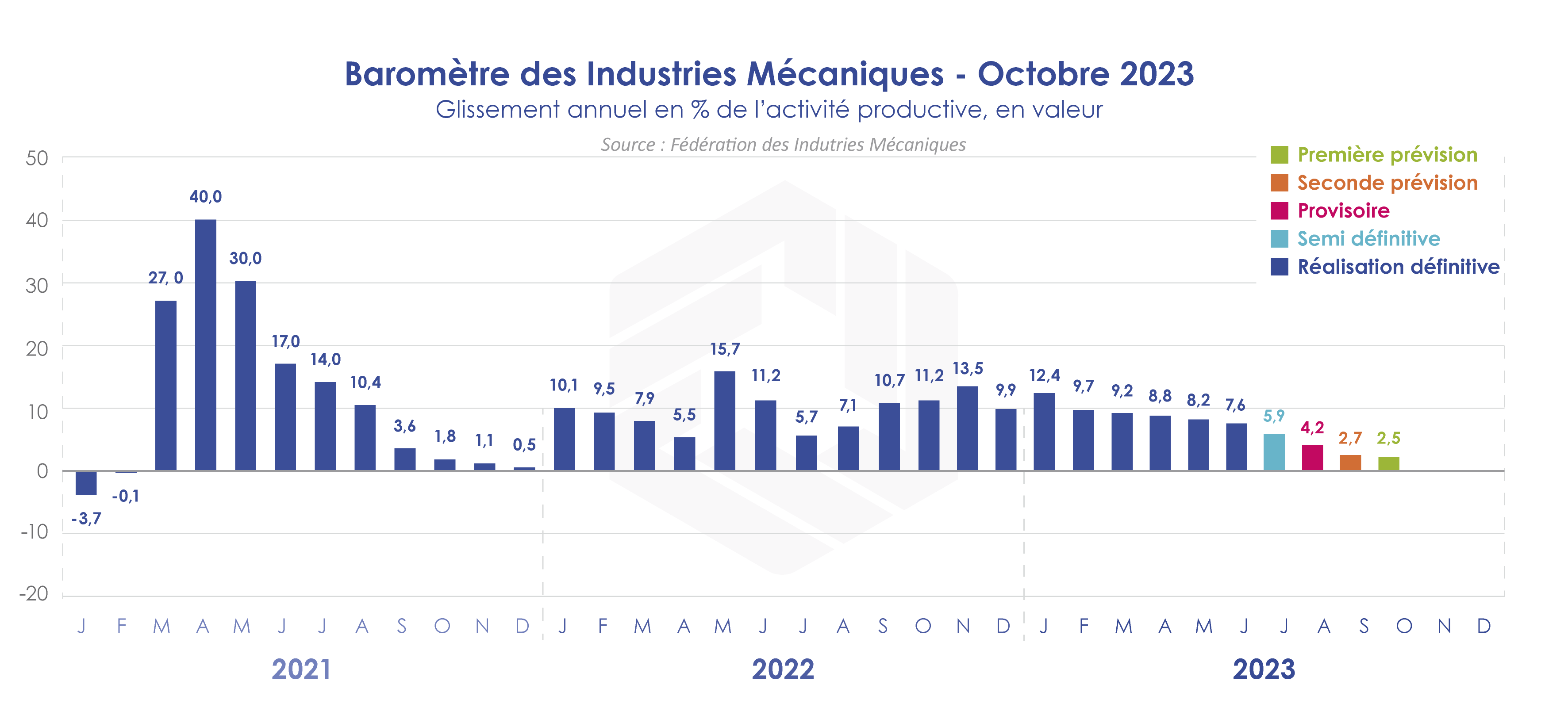

Au total, l’augmentation des facturations des industries mécaniques est de + 9,1 % en valeur au premier semestre 2023 avec une hausse de prix de + 5,4 %. Bien que le niveau d’activité avec la plupart des secteurs clients soit considéré par les entreprises et les professions mécaniciennes comme normal, les commandes enregistrées diminuent selon les récents résultats de l’enquête mensuelle réalisée par la FIM. Le renouvellement du carnet de commandes se trouve ainsi limité. Cette décélération des prises de commandes, voire des baisses dans certaines branches, pèserait sur l’évolution de l’activité future des entreprises. L’évolution des facturations serait limitée au cours des prochaines mois selon les premières estimations du baromètre des industries mécaniques.

A télécharger

Note de conjoncture IM - Septembre 2023_.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org