Note de conjoncture - Septembre 2017

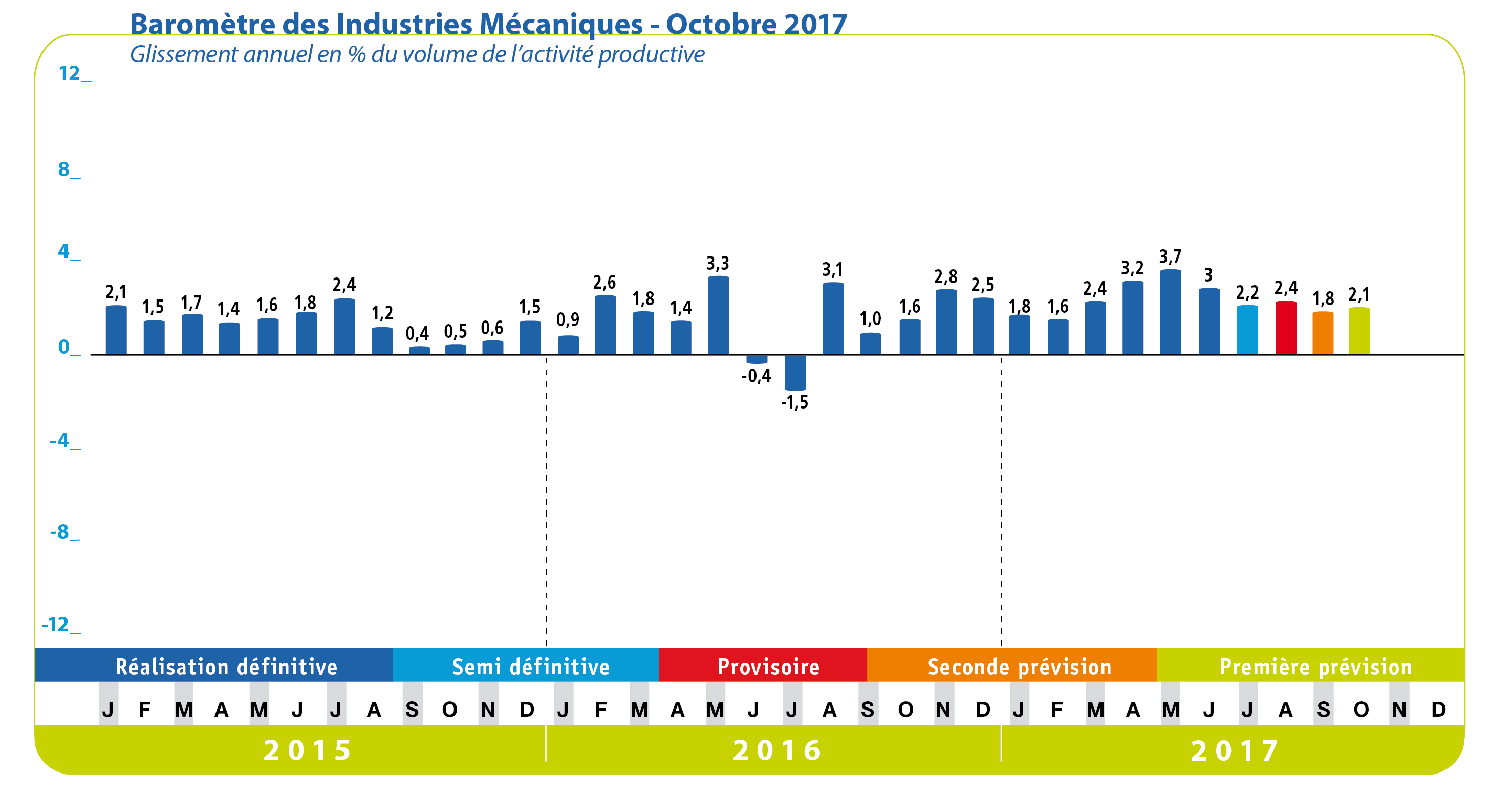

Mois après mois, le nombre de professions de la mécanique ressentant une amélioration de la demande et un renforcement de la production s’accroît. Les facturations des trois familles d’équipements mécaniques progressent de plus de 3 % durant le premier semestre 2017 par rapport à la première partie de l’année précédente. Cette tendance est confirmée par le baromètre des industries mécaniques qui fait apparaître une croissance de + 3,3 % au deuxième trimestre 2017 en glissement annuel. Cette hausse devrait se poursuivre, l’activité devant encore augmenter de plus de 2 % de juillet à octobre 2017 en données provisoires. Le redressement des carnets de commandes et des perspectives de production s’est généralisé à la plupart des secteurs de la mécanique au cours des derniers mois. Selon l’enquête mensuelle d’activité réalisée par la FIM auprès de ses principales professions, les perspectives sont orientées à la hausse à la fois en France et à l’exportation durant les trois prochains mois. Tous les grands marchés géographiques devraient participer à cette hausse globale, à savoir l’Union européenne, le reste de l’Europe, l’Amérique et l’Asie. Le niveau des stocks de produits finis est jugé normal. La charge des bureaux d’étude progresse et le niveau de l’emploi reste stable.

Selon les douanes françaises, les exportations progressent de + 2,4 % au premier semestre 2017 par rapport à la même période de l’année précédente. L’augmentation est plus importante avec les pays tiers qu’avec les pays membres de l’Union européenne, respectivement + 4 % et + 1,3 %. Cette moindre progression enregistrée au sein de l’U.e. est expliquée par le recul des expéditions vers certains principaux pays partenaires. En effet, même si les livraisons ont crû vers l’Allemagne (+ 2,7 %), la Belgique (+ 6.2 %), l’Italie (+ 2,3 %) et la Pologne (+ 3,9 %), elles sont en recul vers l’Espagne (- 3,9 %), le Royaume-Uni (- 6 %) et la République tchèque (- 2,7 %). Parallèlement, la bonne performance réalisée avec les Pays tiers est liée aux progressions des ventes vers les principales zones géographiques comme l’Amérique du Nord (+ 7,8 %), l’Amérique du Sud (+ 7,6 %) et l’Asie (+ 10,4 %). Ces augmentations sont soutenues par la croissance des marchés aux Etats-Unis (+ 8 %), au Canada (+ 13 %), en Chine (+ 1 %), en Corée du Sud (+ 21,5 %) et au Japon (+ 39 %). A l’inverse, les expéditions vers l’Afrique se contractent (- 3,2 %). Quant à l’analyse par familles d’équipement, les exportations progressent de + 2,4 % pour les équipements mécaniques, + 3,7 % pour la transformation des métaux et + 1,8 % pour les matériels de précision.

Le bon niveau des commandes liées au marché intérieur est en grande partie expliqué par l’amélioration de la situation dans l’industrie manufacturière. Selon les chefs d’entreprise enquêtés par l’Insee en août 2017, le climat conjoncturel s’améliore dans l’industrie. Les opinions sur la production passée et sur les perspectives se redressent pour l’industrie agroalimentaire et les autres industries. Le climat des affaires fléchit mais reste favorable dans les biens d’équipement tandis qu’il est stable au-dessus de sa moyenne de longue période dans les matériels de transport. La croissance du marché intérieur s’est traduite par la hausse des livraisons des constructeurs sur ce marché et par l’augmentation des importations (+ 3,2 % au premier semestre 2017). Le développement du marché intérieur devrait se poursuivre. Par ailleurs, après trois mois d’augmentation consécutifs, la situation se stabilise à haut niveau dans le bâtiment.

Secteur de la transformation :

Le rythme de la croissance de l’activité reste soutenu dans le secteur de la transformation des métaux. Après avoir augmenté de + 6,2 % au mois de mai 2017, la hausse des facturations reste significative au mois de juin 2017 (+ 4,3 %). Tous les groupes de produits participent à cette augmentation globale à l’exception de la chaudronnerie qui enregistre un recul de – 2,1 % au premier semestre 2017. La hausse des facturations de construction métallique est de + 5,4 % durant les six premiers mois de 2017. L’activité de la sous-traitance progresse de + 4,9 % durant la première partie de 2017. La hausse la plus forte est enregistrée par le découpage, emboutissage (+ 8,1 %). Les variations atteignent + 5,9 % pour la forge et + 5,5 % pour le traitement et revêtement des métaux. Le chiffre d’affaires de produits de décolletage croît de + 4,1 % contre + 2,8 % pour la mécanique industrielle. Quant aux produits métalliques, la fabrication de la coutellerie augmente de + 5,4 % au premier semestre 2017. Les ventes se stabilisent pour la quincaillerie. La hausse atteint + 4,1 % pour la boulonnerie et visserie. Les facturations croissent de + 5,8 % pour les ressorts. Côté commerce extérieur, les exportations de l’ensemble de la transformation des métaux augmentent de + 3,7 %. L’accroissement des expéditions d’articles en métaux (+ 5,3 %) a plus que compensé le recul des livraisons de construction métallique (- 5,4 %). Les exportations ont légèrement progressé pour la chaudronnerie (+ 0,8 %). L’analyse par grandes zones géographiques fait apparaître une progression des livraisons au sein de l’Union européenne (+ 2,9 %), vers l’Afrique (+ 2 %), vers l’Amérique du Nord et vers le Moyen Orient (+ 10,5 %) ; les ventes se stabilisent vers l’Asie. Par ailleurs, la croissance des importations est générale : + 6,2 % pour la construction métallique, + 23,7 % pour la chaudronnerie et +3,2 % pour les produits métalliques. Les opinions des industriels sur les carnets globaux et étrangers ralentissent mais restent relativement favorables ; la hausse de l’activité devrait se poursuivre au cours des prochains mois.

Secteur de l’équipement :

L’activité des constructeurs continue de croître. Les facturations augmentent pour toutes les familles d’équipement à l’exception du machinisme agricole qui tendent à se stabiliser après plusieurs mois de baisse. Le chiffre d’affaires de composants augmente de + 3,7 % durant le premier semestre 2017. Les moteurs et turbines, les pompes et compresseurs ainsi que les engrenages et les organes mécaniques de transmission participent à cette progression. Pour les machines d’usage général, les facturations sont en hausse de + 3,6 % durant le premier semestre 2017 par rapport à la même période de l’année précédente. Les ventes de matériels de manutention, d’équipements d’emballage, de conditionnement et de pesage ainsi que les facturations d’équipements aérauliques et frigorifiques expliquent cette progression d’ensemble. L’activité du secteur des machines-outils augmente de + 3,8 % au premier semestre 2017. Quant aux machines d’usages spécifiques, le chiffre d’affaires de matériels de construction progresse fortement au premier semestre 2017 (+ 16 %) ; les machines pour les industries textiles et les machines d’imprimerie enregistrent aussi des hausses significatives, respectivement + 11,3 % et + 10,9 %. L’augmentation des ventes est de + 4,7 % pour les équipements agroalimentaires et + 5,3 % pour les machines pour le travail du caoutchouc ou des plastiques. Par ailleurs, les exportations de biens d’équipement mécaniques progressent de + 2,4 % durant le premier semestre 2017. Les expéditions augmentent vers les pays membres de l‘U.e. (+ 1,9 %), vers l’Amérique du Nord (+ 5,6 %), vers l’Amérique du Sud (+ 9,6 %) ainsi que vers l’Asie (+ 16,2 %). Côté importations, la hausse est de + 2,4 % selon les douanes françaises. Les importations de composants augmentent de + 4,8 % durant le premier semestre 2017. Les achats de machines d’usage général s’intensifient (+ 5,2 %). L’augmentation des achats atteint + 6,3 % pour les machines d’usages spécifiques alors que les importations de machines-outils et du machinisme agricole diminuent, respectivement de – 4,4 % et – 14,3 %. Les perspectives personnelles de production sont favorables pour les prochains mois ; la demande étrangère devrait poursuivre sa croissance. En outre, les prévisions de croissance des dépenses d’investissements productifs en France sont revues à la hausse par les industriels au mois de juillet 2017 (+ 7 % en 2017 en données brutes et en valeur selon l’Insee). L’activité liée au marché intérieur devrait continuer sa progression durant l’année 2017.

Secteur de la précision :

Avec une hausse globale des facturations de + 5,5 % au premier semestre 2017, tous les matériels profitent d’un environnement favorable. La production s’est développée à un rythme assez régulier depuis le début de l’année. L’activité devrait encore augmenter au cours des prochains mois ; les commandes enregistrées par les constructeurs étant en progression.

A télécharger

Note de conjoncture - Septembre 2017.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org