Note de conjoncture - Septembre 2016

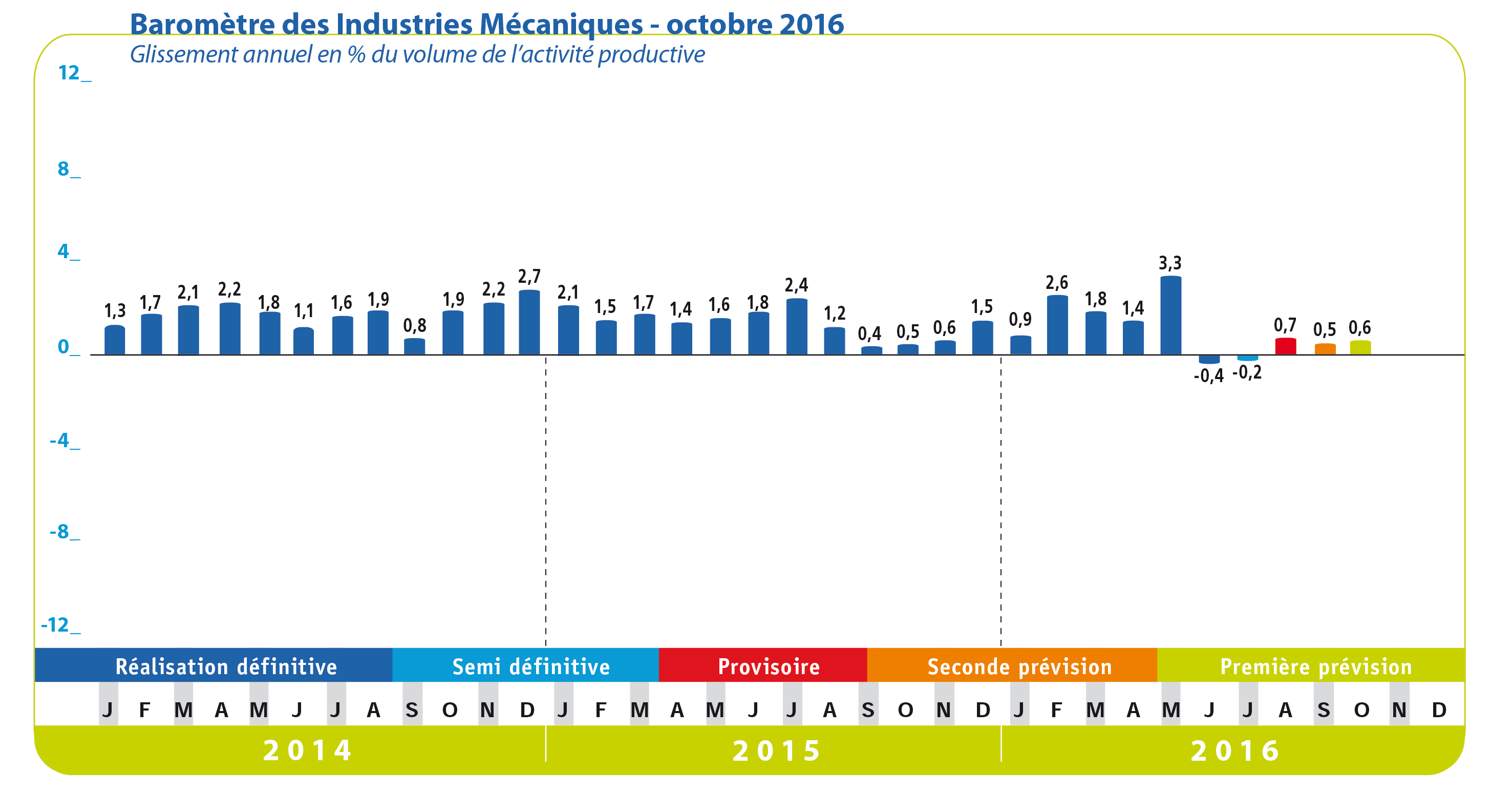

Le climat des affaires se replie dans l’industrie manufacturière en août 2016. L’indicateur synthétique, calculé par l’Insee à partir des opinions des chefs d’entreprise perd deux points. L’activité productive des industries mécaniques est affectée par ce ralentissement global ; sa croissance est limitée à + 0,7 % en août 2016 en données provisoires d’après le baromètre FIM. Les prévisions pour septembre et octobre 2016 correspondent respectivement à une hausse de + 0,5 % et + 0,6 %. Cette moindre croissance résulte de deux variations différentes : un ralentissement des exportations et un accroissement des livraisons sur le marché intérieur.

D’après les statistiques douanières, les exportations des industries mécaniques se stabilisent au cours des sept premiers mois de 2016 par rapport à la même période de l’année précédente ( -0,4 %). La hausse des expéditions vers l’ensemble des pays européens (+ 4,1 % vers les pays membres de l’Union européenne et + 23,2 % à destination de l’Europe de l’Est) est complétement effacée par le recul des ventes vers les autres zones géographiques. Les exportations progressent vers l’Espagne (+ 9,2 %), l’Italie (+ 4 %), la Belgique (+ 5,8 %) et les Pays-Bas (+ 1,1 %). Les livraisons vers l’Allemagne sont en légère diminution (- 1 %) ; les exportations à destination de ce pays représentent 15,1 % du total des exportations au cours des sept premiers mois de 2016. A l’inverse, les ventes reculent vers les Etats-Unis (- 7,9 %), le Royaume-Uni (- 2,9 %), la Chine (- 3,5 %) et la Suisse (- 5,9 %). L’analyse par familles et catégories de matériels fait apparaître des variations relativement homogènes selon les groupes d’équipement. Les exportations enregistrent une quasi-stabilisation durant les sept premiers mois de 2016 pour les produits de transformation des métaux (- 0,2 %), les matériels de précision (+ 0,3 %) et les biens d’équipement mécaniques (- 0,7 %). Selon les entreprises et les professions mécaniciennes qui participent à l’enquête mensuelle de tendance FIM, les prises de commandes étrangères et les perspectives à l’exportation se dégradent légèrement à court terme. Cette tendance devrait se traduire par un ralentissement des exportations.

L’activité liée au marché intérieur continue de croître ; les livraisons des constructeurs et les importations progressent. Selon les douanes françaises, les importations augmentent de + 3,7 % durant les sept premiers mois de 2016. Cette augmentation profite aux trois familles d’équipement : + 2,1 % pour les produits de transformation des métaux, + 3,8 % pour les équipements mécaniques et + 4,4 % pour les matériels de précision. L’activité des industries mécaniques est étroitement liée à la conjoncture des secteurs clients et à l’évolution des investissements productifs. L’analyse par sous-secteurs montre un repli du climat des affaires dans l’industrie agroalimentaire au mois d’août 2016. Cette dégradation est liée au repli des carnets de commandes. Le climat conjoncturel reste au-dessus de sa moyenne dans les matériels de transport. Un fléchissement est toutefois enregistré dans l’automobile et dans les autres matériels de transport. Dans le secteur des produits informatiques et électroniques, la conjoncture reste stable. Pour les autres industries, le climat des affaires est juste au-dessus de la situation normale. Parallèlement, l’enquête investissement réalisée par l’Insee au mois de juillet 2016 fait apparaître une prévision de croissance des dépenses d’investissement productif pour l’ensemble de l’année 2016 (+ 6 % en valeur et en données brutes). Cette prévision favorable est liée en grande partie à la mesure de suramortissement. Tous les secteurs industriels prévoient une hausse de leurs dépenses d’investissement pour l’année 2016. L’activité liée au marché intérieur devrait encore croître.

Secteur de la transformation :

L’activité du secteur de la transformation des métaux progresse de + 1,5 % au cours des sept premiers mois de 2016 par rapport à la même période de l’année précédente. Plusieurs branches ont profité de cette amélioration. Les facturations augmentent de + 3,1 % pour la construction métallique contre + 2 % pour le découpage, emboutissage et la mécanique industrielle. La hausse des facturations est limitée à + 0,5 % pour le décolletage. A l’inverse, le chiffre d’affaires diminue pour les produits de la chaudronnerie et la forge (- 3 %). La stabilisation des exportations du secteur de la transformation des métaux durant les sept premiers mois de 2016 (- 0,2 %) résulte des évolutions différentes selon les destinations. Les ventes progressent vers l’Allemagne (+ 0,9 %), l’Espagne (+ 6 %) et les Pays-Bas (+ 4,4 %) alors que les livraisons chutent sur le Royaume-Uni (- 17,3 %), la Belgique (- 1,2 %), les Etats-Unis (- 20,9 %), l’Italie (- 3,1 %) et la Pologne (- 8,7 %). Par ailleurs, les importations augmentent de + 2,1 % d’après les statistiques douanières. Cette hausse globale s’explique par l’augmentation des importations en provenance de l’Allemagne (+ 3 %), de l’Espagne (+ 4 %) et de la Suisse (+ 3,5 %). Selon les entreprises mécaniciennes, l’activité passée diminue au mois d’août 2016 mais reste au-dessus de la normale ; la demande étrangère se dégrade et son niveau reste faible. La production prévue continue toutefois de se redresser ; l’activité devrait progresser faiblement au cours des prochains mois.

Secteur de l’équipement :

La conjoncture a marqué une pause après une nette amélioration de l’activité au premier semestre 2016. Les facturations augmentent de + 0,5 % durant les sept mois de 2016. La production a progressé pour les machines d’usage général, le machinisme agricole, les machines-outils, et les machines d’usages spécifiques. A l’inverse, les facturations diminuent pour l’ensemble des composants. Selon les douanes françaises, les exportations d’équipements mécaniques enregistrent une légère baisse au cours des sept premiers mois de 2016 par rapport à la même période de l’année précédente (- 0,7 %). L’accroissement des ventes vers les pays membres de l’U.E. est effacé par le recul réalisé avec les pays tiers, + 3,9 % contre - 6,5 %. Les exportations évoluent différemment selon les pays clients : - 0,4 % vers l’Allemagne, + 3,2 % vers l’Italie, - 1,4 % vers le Royaume-Uni, + 5 % vers l’Espagne et + 4,9 % vers la Pologne. Une baisse des exportations est à l’inverse enregistrée vers les pays tiers comme les Etats-Unis

(- 6,8 %), la Chine (- 3,5 %) et la Suisse (- 9,8 %). Quant au marché intérieur, la croissance reste significative. La hausse des importations en équipements mécaniques est de + 3,8 % au cours des sept premiers mois de 2016. Cette progression est en phase avec les prévisions de dépenses d’investissement en France pour l’ensemble de l’année 2016. Les chefs d’entreprise de l’industrie manufacturière anticipent une hausse de 6 % de leurs dépenses d’investissement en 2016 dans l’enquête réalisée par l’Insee au mois de juillet 2016 en données brutes contre + 7 % dans l’enquête d’avril 2016. Les secteurs des industries agroalimentaires et de la fabrication de produits informatiques et électroniques devraient enregistrer la croissance la plus dynamique des investissements en 2016. Les perspectives sur l’évolution de la demande étrangère sont réservées. Les opinions des industriels sur les prises de commandes étrangères et le volume des carnets globaux sont défavorables. Malgré cette tendance positive des investissements en France, l’activité globale ne devrait croître que faiblement au cours des prochains mois.

Secteur de la précision :

La croissance de l’activité est de + 2,8 % pour les sept premiers mois de 2016. Les ventes totales progressent pour les équipements médicaux, les instruments de mesure et de contrôle et la lunetterie. A l’inverse, les facturations diminuent pour les matériels d’optique et les équipements photographiques. Les opinions des industriels sur l’activité prévue et les commandes étrangères se dégradent au mois d’août 2016. L’activité devrait ralentir au cours des prochains mois.

Après un premier semestre 2016 relativement dynamique, la production des industries mécaniques devrait ralentir au cours des prochains mois. La progression réalisée sur le marché intérieur est en partie effacée par le recul des exportations vers les pays tiers.

A télécharger

Note conjoncture IM - septembre 2016.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org