Note de conjoncture - Novembre 2016

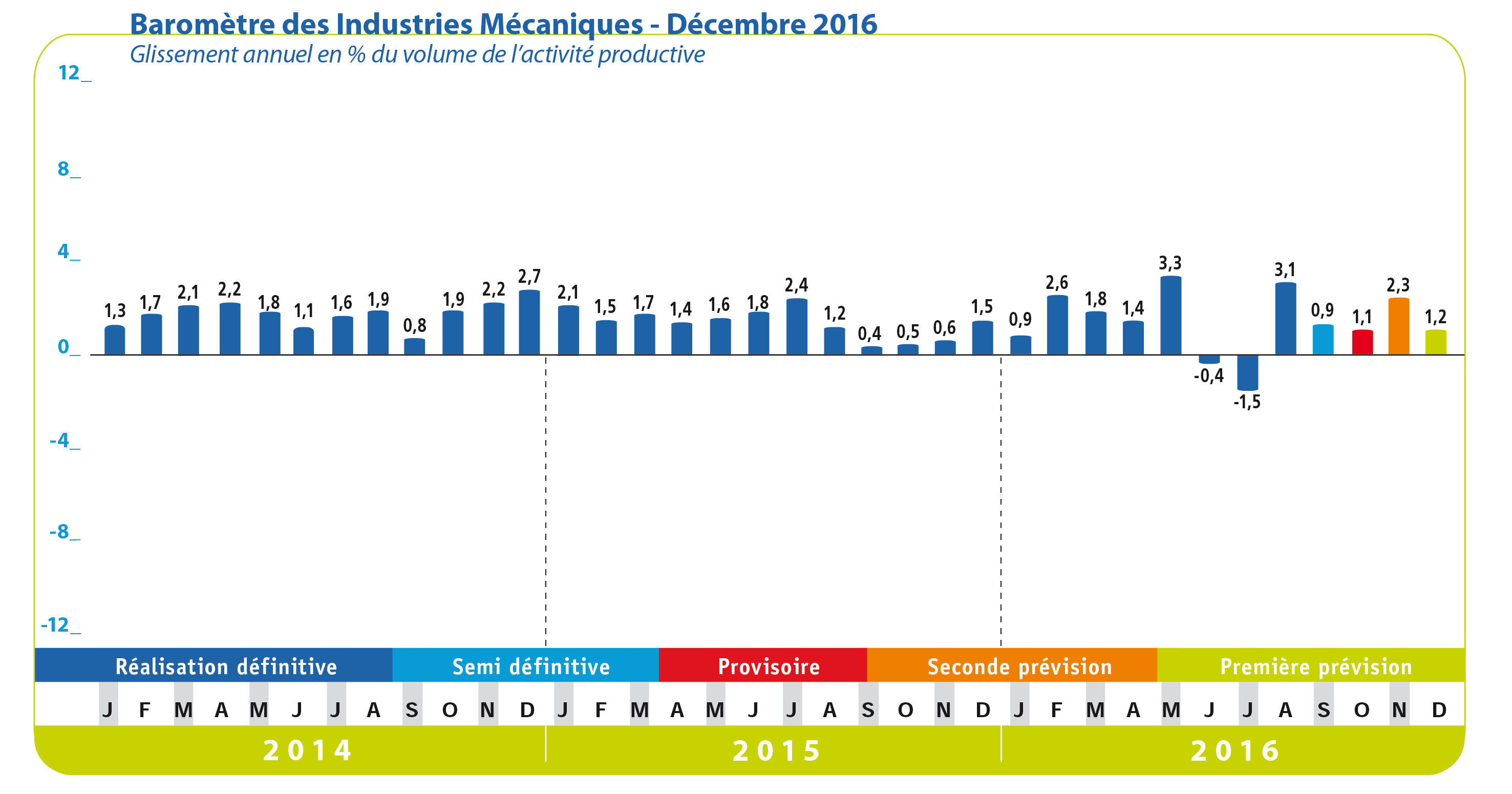

Le climat des affaires en France reste stable en octobre 2016 ; la conjoncture globale et l’environnement macroéconomique se maintiennent. Même si le climat diminue légèrement dans l’industrie manufacturière, il reste au-dessus de son niveau moyen. La croissance de l’activité des industries mécaniques est estimée à + 1,1 % en données provisoires au mois d’Octobre 2016 par rapport au même mois de l’année précédente selon le baromètre FIM. Cette croissance globale provient essentiellement de l’accroissement de l’activité liée au marché intérieur, la hausse des exportations étant limitée.

Selon les douanes françaises, les exportations des industries mécaniques augmentent faiblement depuis le début de l’année (+ 0,7 % en données provisoires durant les neuf premiers mois de 2016). Les livraisons évoluent différemment selon les principaux pays clients. Les ventes progressent vers plusieurs pays membres de l’Union européenne comme l’Espagne (+ 8,3 %), l’Italie (+ 6,4 %), la Belgique (+ 5,2 %) et les Pays-Bas (+ 2,2 %). Les livraisons se stabilisent vers l’Allemagne (- 0,3 %) qui reste le premier débouché des industries mécaniques à l’exportation ; les ventes à destination de ce marché représentent 15,2 % du total des exportations durant les trois premiers trimestres de 2016. A l’inverse, les expéditions diminuent vers les autres principaux pays clients comme les Etats-Unis (- 5,8 %), le Royaume-Uni (- 1,7 %), la Chine (- 1%), la Suisse (- 3,6 %), l’Algérie (- 13,7 %) et la Russie (- 1,6 %). Quant à l’évolution par catégories de matériels, les trois familles d’équipement profitent de ce léger accroissement des ventes à l’étranger. Les exportations de produits de transformation des métaux progressent de + 1,5 % durant les neuf premiers mois de 2016. Les expéditions totales augmentent de + 1 % pour les matériels de précision tandis que les ventes à l’étranger croissent de + 0,4 % pour les biens d’équipement mécaniques. Selon les entreprises et les professions mécaniciennes qui participent à l’enquête mensuelle de tendance FIM, les prises de commandes étrangères et les perspectives à l’exportation se dégradent légèrement. La demande en provenance de l’ensemble des marchés ne devrait pas progresser significativement au cours des prochains mois.

Contrairement à la demande étrangère, la demande intérieure continue d’être dynamique. L’activité liée au marché intérieur évolue sur une tendance haussière ; les livraisons des constructeurs et les importations augmentent. Selon les douanes françaises, les importations progressent de + 4,3 % durant les neuf premiers mois de 2016. Cet accroissement profite aux trois familles d’équipement : + 2,4 % pour les produits de transformation des métaux, + 4,3 % pour les équipements mécaniques et + 5,6 % pour les matériels de précision. La conjoncture de la plupart des secteurs clients en France reste favorable. Toutes les branches industrielles devraient enregistrer une croissance de leurs activités en 2016, à l’exception de la branche des métaux ferreux. Par ailleurs, la nouvelle enquête investissements de l’Insee (enquête d’octobre 2016) confirme une hausse des dépenses d’investissement de + 5 % dans l’ensemble de l’industrie manufacturière pour l’ensemble de l’année 2016. Une stabilisation de ce type de dépenses devrait toutefois être enregistrée en 2017 selon la première prévision : une hausse des investissements dans l’industrie agroalimentaire et les biens d’équipements, une baisse dans les matériels de transports et une stabilisation dans les autres secteurs. Les opinions des constructeurs mécaniciens sur l’évolution de la demande domestique sont favorables, la croissance de l’activité liée au marché intérieur devant se poursuivre à court terme.

Secteur de la transformation :

La croissance de l’activité du secteur est estimée à + 0,7 % au cours des neuf premiers mois de 2016 par rapport à la même période de l’année précédente. Cette amélioration profite à plusieurs branches. Les facturations augmentent de + 1,1 % pour la construction métallique alors qu’elles reculent légèrement pour la chaudronnerie et le chauffage central (- 0,6 %). La progression est de + 1,6 % pour le découpage-emboutissage, + 1,2 % pour le traitement et revêtement des métaux, + 1,1 % pour le décolletage et + 2,9 % pour la mécanique industrielle. Les ventes totales se stabilisent pour l’ensemble des produits métalliques et articles ménagers (+ 0,4 % durant les neuf premiers mois de 2016 par rapport à la même période de l’année précédente). Les facturations évoluent différemment selon les secteurs. Les hausses les plus fortes sont enregistrées par la visserie et la boulonnerie (+ 3,6 %) ainsi que la coutellerie (+ 3,1 %). A l’inverse, les facturations diminuent pour les outillages portatifs (- 2,3 %) et les autres articles métalliques (- 3,7 %). Par ailleurs, la hausse des exportations du secteur de la transformation des métaux durant les neuf premiers mois de 2016 (+ 1,5 %) s’explique par la progression des livraisons vers l’Allemagne (+ 1,9 %) et l’Espagne (+ 6,5 %) qui sont les deux premiers marchés à l’exportation pour cette famille d’équipement. En outre, la hausse des importations totales de + 2,4 % est liée aux achats en provenance de ces deux premiers pays partenaires : + 3,5 % pour l’Allemagne et + 5,6 % pour l’Espagne. Quant aux perspectives, les opinions des constructeurs continuent de se redresser ; les commandes provenant de l’étranger restent toutefois à un niveau bas. Les stocks de produits finis sont inférieurs à la moyenne de longue période. L’activité du secteur de la transformation des métaux devrait continuer sa faible progression au cours des prochains mois.

Secteur de l’équipement :

La production de biens d’équipement mécaniques augmente durant les neuf premiers mois de 2016. La croissance de l’activité est de + 2,2 % pour les machines d’usage général. Les ventes progressent pour les matériels de levage et de manutention et les équipements d’emballage et de conditionnement. A l’inverse, les facturations de fours et d’équipements aérauliques et frigorifiques se contractent. L’activité se stabilise pour le machinisme agricole ; la progression de l’activité durant les cinq premiers mois de 2016 est effacée par le recul des facturations enregistré au troisième trimestre de 2016. Quant aux machines-outils, la croissance reste soutenue pour les principales branches : les ventes ont bondi pour les machines-outils à métaux et les machines-outils à bois. Par ailleurs, les facturations de machines d’usages spécifiques sont en croissance soutenue (+ 5,5 %). Cette progression est due à la fois aux machines pour l’industrie agro-alimentaire, aux machines pour les industries textiles, aux machines pour les industries du papier et du carton, aux machines pour le travail du caoutchouc et aux moules et modèles. A l’inverse, les facturations diminuent légèrement pour l’ensemble des composants

(- 0,7 % durant les neufs premiers mois de 2016 par rapport à la même période de l’année précédente). Selon les douanes françaises, les exportations d’équipement mécaniques réalisées au cours des neuf premiers mois de 2016 se stabilisent par rapport à la même période de l’année précédente (+ 0,4 %). L’accroissement des ventes vers les principaux pays clients comme la Belgique (+ 10,4 %), l’Italie (+ 6 %), l’Espagne (+ 4,8 %) et la Pologne (+ 5,4 %) est effacé par le recul des ventes vers les Etats-Unis (- 4,1 %), la Suisse (- 6,2 %) et l’Algérie

(- 18,6 %). Les livraisons se stabilisent sur l’Allemagne, le Royaume-Uni et la Chine. Parallèlement, la croissance du marché intérieur se poursuit. L’augmentation des importations est de + 4,3 % durant les neuf premiers mois de 2016. Les opinions des constructeurs sur l’activité prévue s’améliorent. La croissance de l’activité devrait se poursuivre au cours des prochains mois mais son ampleur devrait être limitée.

Secteur de la précision :

L’activité continue de croître. Les ventes totales progressent pour toutes les catégories de matériels, à savoir les équipements médico-chirurgicaux, les instruments de mesure et de contrôle et la lunetterie, les matériels d’optique et les équipements photographiques. L’activité devrait encore croître au cours des prochains mois.

Au total, l’activité liée au marché intérieur constitue le principal moteur de la croissance de l’activité des industries mécaniques en 2016. La contribution des exportations à l’accroissement global devrait rester limitée. A court terme, la hausse de la production devrait se poursuivre faiblement.

A télécharger

Note conjoncture IM - novembre 2016.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org