Note de conjoncture - Mai 2018

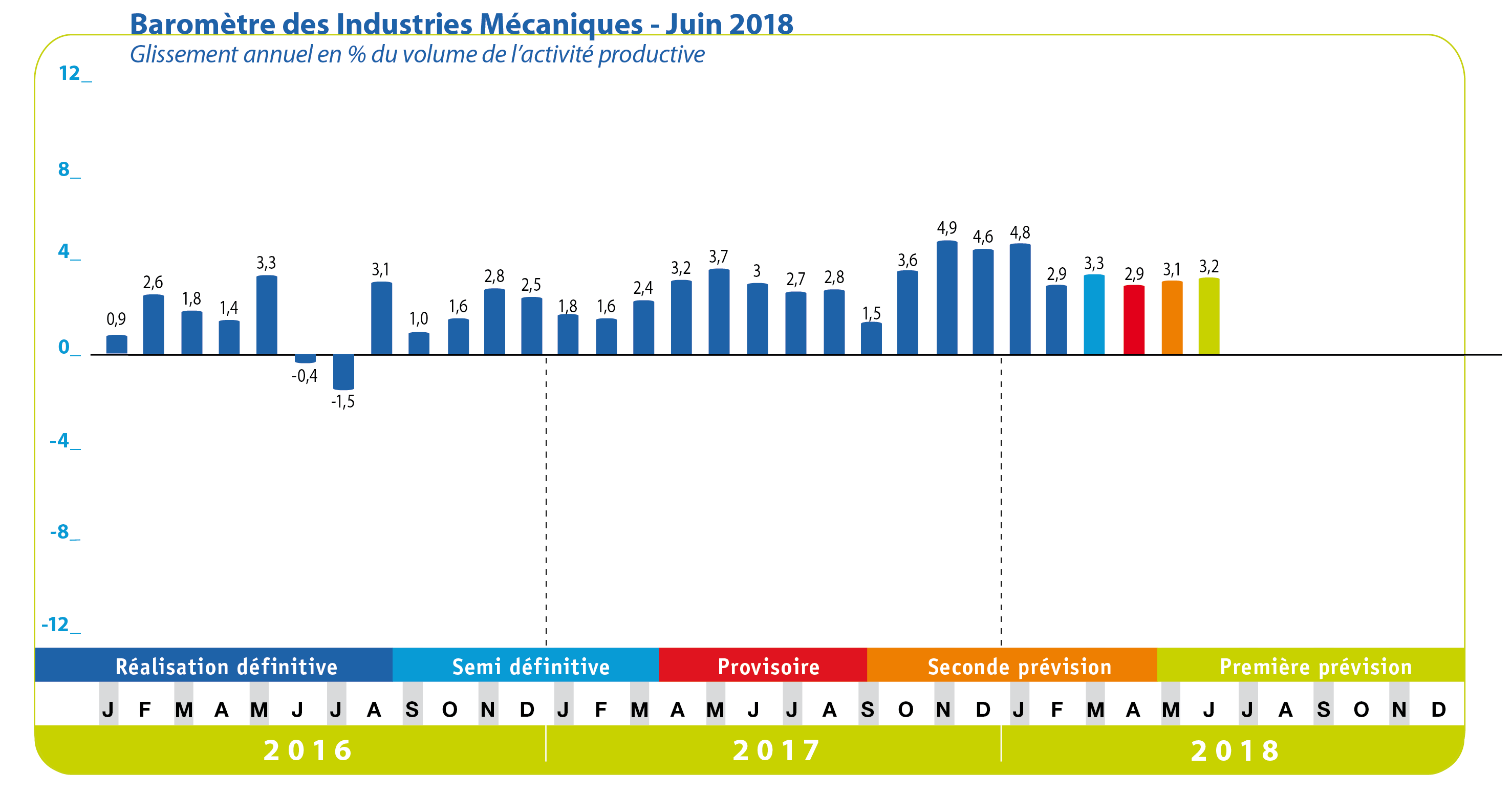

La modération du rythme de croissance de la production est confirmée par le baromètre des industries mécaniques ; la hausse de l’activité passe de + 4,8 % à + 3,2 % en glissement annuel de janvier 2018 à juin 2018 en données provisoires. Cette décélération de la croissance correspond à un palier atteint par la demande intérieure au premier trimestre 2018 ; les prises de commandes à l’exportation continuent de croître. Selon l’Insee, le climat des affaires en France fléchit de nouveau en avril 2018 mais l’indicateur qui le synthétise reste à un niveau élevé.

L’augmentation du volume des carnets de commandes étrangers des industries mécaniques s’est traduite par une hausse des exportations de + 5,5 % au premier trimestre 2018 selon les statistiques douanières provisoires. Les expéditions se stabilisent vers l’Allemagne alors qu’elles réalisent un bond vers l’Espagne (+ 33 %) et l’Italie (+ 16 %). Les ventes continuent de croître vers les Etats-Unis (+ 5 %), les Pays-Bas (+ 8 %), la Chine (+ 5 %), la Pologne (+ 6 %) et vers d’autres principaux pays clients. Par ailleurs, les exportations évoluent différemment selon les familles de matériels. La progression est de + 8 % au premier trimestre 2018 par rapport au même trimestre de l’année précédente pour les biens d’équipement mécaniques et de + 6 % pour les produits de transformation des métaux alors que les ventes à l’étranger diminuent de – 2,3 % pour les matériels de précision. Les perspectives relatives à l’exportation restent globalement mieux orientées.

Selon les douanes françaises, les importations en produits mécaniques n’augmentent que faiblement au premier trimestre 2018 (+ 1,2 % par rapport au premier trimestre 2017) alors que la demande domestique a crû de + 3,8 % pour l’ensemble de l’année 2017. Ce ralentissement devrait correspondre à une pause au vu des résultats de l’enquête investissement Insee d’avril 2018 car l’ensemble des industriels enquêtés par l’Institut viennent de confirmer une hausse de leurs prévisions d’investissement pour l’ensemble de l’année 2018 (+ 4 % en valeur et en données brutes dans l’enquête de janvier 2018 et + 5 % dans l’enquête d’avril 2018). L’accroissement des dépenses d’investissements devrait être soutenu dans la fabrication de biens d’équipement compte tenu notamment du niveau élevé du taux d’utilisation des capacités de production et de l’intensité de la concurrence sur les marchés. Les constructeurs automobiles devraient aussi augmenter leurs dépenses d’investissement selon la même enquête ; les outils de production installés dans ce secteur sont très sollicités. En outre, les perspectives de dépenses d’investissement sont favorables dans les autres industries (+ 6 % en valeur et en données brutes). La prévision de dépenses d’investissement pour 2018 correspond à une stabilisation pour les industries agroalimentaires. Les opinions des industriels sur leurs carnets de commandes sont moins favorables. Pour les biens d’équipements, la conjoncture se maintient et reste à un niveau élevé. Les prises d’ordres sur le marché intérieur repartent à la hausse après une stabilisation au cours des mois précédents. Dans les matériels de transports, la demande étrangère et les perspectives personnelles sont bien orientées. Pour le reste de l’industrie, les évolutions sont différenciées selon les branches. La conjoncture se redresse dans le caoutchouc-plasturgie. Elle est stable dans les autres industries manufacturières. A l’inverse, les indicateurs sont mal orientés pour le bois-papier, la chimie, l’habillement-textile et la métallurgie. Les entrepreneurs restent confiants dans les travaux publics. Les capacités de production sont davantage utilisées dans le secteur du bâtiment. Au total, la demande intérieure adressée à la mécanique devrait se raffermir à court terme.

Secteur de la transformation :

Le bon niveau de commandes des entreprises soutient la croissance de l’activité des industries mécaniques. La progression des facturations est de + 1,5 % au mois de février 2018 pour la construction métallique, en nette décélération par rapport à janvier 2018. L’activité de la sous-traitance mécanique reste dynamique et progresse de + 8,1 % au mois de février 2018 avec des hausses allant de + 5,3 % (production du secteur du décolletage) à + 12,4 % (activité de la branche mécanique industrielle). Toutes les branches de la sous-traitance enregistrent ainsi une hausse de la production au mois de février 2018. La fabrication de réservoirs, citernes et conteneurs métalliques enregistre une reprise au mois de février 2018 (+ 3,5, % en glissement annuel). Les évolutions sont différentes au mois de février 2018 pour les produits métalliques : baisse des facturations pour la coutellerie (- 5,4 %), les fûts et emballages métalliques (- 4,5 %), la visserie-boulonnerie (- 3,1 %), et progression pour les autres articles ménagers (+ 5,8 %), les ressorts (+ 8,7 %), la quincaillerie (+ 9,6 %) et les emballages métalliques (+ 5,1 %). Selon les statistiques provisoires des douanes, la hausse des exportations est de + 6 % au premier trimestre 2018 en glissement annuel. Un bond exceptionnel est réalisé vers les Etats-Unis (+ 47 %). Les livraisons augmentent aussi sur l’Allemagne (+ 5 %), l’Espagne (+ 9 %), les Pays Bas (+ 5,6 %), la Suisse et la Pologne (+ 9 %). Parallèlement, la hausse des importations en produits de travail des métaux est de + 3,4 % au premier trimestre 2018. Les achats en provenance de l’Allemagne sont en nette progression (+ 4,8 %) ; ceux en provenance de la Chine, des Etats-Unis et du Taïwan enregistrent aussi un bond, respectivement de + 12,3 %, + 7,5 % et + 16 %. Les perspectives personnelles des industriels sont favorables sur le marché étranger et stables sur le marché intérieur. La croissance de l’activité du secteur devrait se poursuivre au cours des prochains mois.

Secteur de l’équipement :

Les investissements productifs augmentent en France selon des différents indicateurs économiques et statistiques malgré une inflexion enregistrée au cours du premier quadrimestre 2018. Le taux d’utilisation des capacités de production atteint un niveau relativement élevé pour l’ensemble de l’industrie. Les livraisons de composants mécaniques augmentent de + 2,4 % au mois de février 2018. Les facturations de moteurs, de turbines, de pompes, de compresseurs, d’engrenages et d’organes mécaniques de transmission progressent alors que les ventes de générateurs de vapeurs et d’articles de robinetterie diminuent. Quant aux machines d'usage général, les ventes totales sont en progression soutenue en février 2018 (+ 7,2 %) après un bond au mois de janvier 2018. Cette croissance est due aux facturations d’équipements aérauliques et frigorifiques et de matériels de manutention. A l’inverse, une baisse des livraisons est enregistrée par les équipements d’emballage, de conditionnement et de pesage, et les brûleurs et fours industriels. Quant au machinisme agricole, la croissance reste significative au mois de février 2018. Les ventes de machines-outils à métaux, de machines-outils à bois et de matériels de soudage accélèrent. Les ventes progressent au mois de février 2018 pour la plupart des catégories de machines d’usages spécifiques. Les facturations réalisent un bond pour les machines pour l’extraction ou la construction, les équipements pour la métallurgie, les machines d’imprimerie et les machines pour le travail du caoutchouc- plastique. Les livraisons diminuent au mois de février 2018 pour équipements agroalimentaires et les machines pour les industries du papier et du carton. Par ailleurs, les exportations d’équipements mécaniques augmentent de + 8 % au premier trimestre 2018 selon les premières estimations. Les ventes réalisent un bond vers l’Espagne (+ 60 %), l’Italie (+ 25,6 %) et les Pays-Bas (+ 25 %). Les exportations à destination de l’Allemagne et des Etats-Unis augmentent faiblement au premier trimestre 2018, respectivement de + 0,8 % et + 0,4 %. Les hausses des livraisons augmentent de + 2,8 % sur le Royaume-Uni et de + 8,5 % sur la Chine. Parallèlement, le marché intérieur continue de se développer. Les achats en produits mécaniques ont augmenté de + 3,3 % au premier trimestre 2018 : + 2 % en provenance de l’Allemagne et + 5,4 % en provenance de l’Italie. Une importante augmentation des achats est enregistrée en provenance de la Chine au premier trimestre 2018 (+ 16 %). Les perspectives de production des constructeurs de biens d’équipement restent favorables. L’activité liée au marché intérieur et les exportations devraient encore augmenter au cours des prochains mois.

Secteur de la précision :

La progression des facturations est de + 2,6 % au mois de février 2018 pour l’ensemble du secteur. Les ventes croissent de + 7,7 % pour les équipements médico-chirurgicaux et + 3,5 % pour la lunetterie. Le chiffre d’affaires se stabilise pour les matériels optiques et photographiques alors qu’un recul de celui-ci est enregistré pour les équipements de mesure au mois de février 2018. Selon les constructeurs, les facturations totales devraient encore augmenter au cours des prochains mois.

A télécharger

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org