Note de conjoncture - Janvier 2017

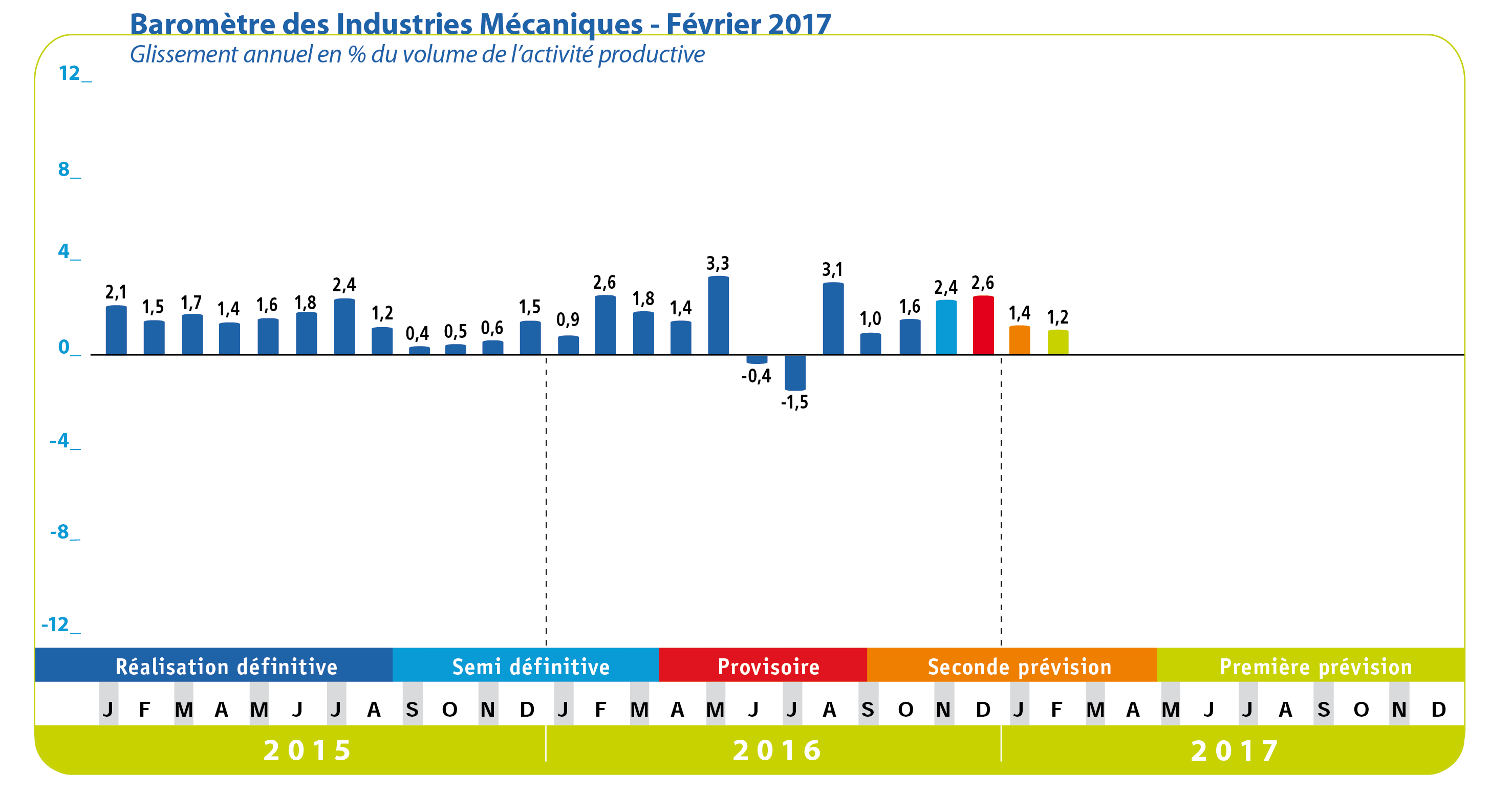

L’activité productive des industries mécaniques s’est intensifiée au mois de décembre 2016. Selon les chiffres provisoires du baromètre FIM, la hausse est de + 12,5 % en volume par rapport au mois de novembre 2016 ; elle est de + 2,6 % comparée à la même période de l’année précédente. Cette amélioration est cohérente avec les résultats de l’enquête mensuelle de conjoncture dans l’industrie réalisée par l’Insee en décembre 2016. En effet, selon les chefs d’entreprise interrogés, le climat conjoncturel dans l’industrie s’améliore nettement. L’indicateur calculé par l’Institut atteint son plus haut niveau depuis août 2011. Pour la mécanique française, cette progression globale s’explique uniquement par l’augmentation de l’activité liée au marché intérieur car les exportations évoluent sur un palier depuis le début de l’année 2016. Les prises de commandes liées au marché domestique continuent de s’améliorer, la demande étrangère se stabilisant à un niveau relativement faible. Les stocks de produits finis sont inférieurs à la normale. La charge des bureaux d’étude et le niveau de l’emploi continuent d’être stables.

Les exportations des industries mécaniques marquent le pas au mois de novembre 2016 selon les douanes françaises. La variation est de - 0,1 % pour le cumul des onze premiers mois de 2016 par rapport à la même période de l’année précédente. L’analyse par grandes zones géographiques montre que les livraisons vers les pays membres de l’Union européenne progressent de + 2 % au cours des onze premiers mois de 2016 alors que les expéditions vers les pays tiers se contractent (- 2,8 %). Les exportations diminuent vers l’Amérique du Nord

(- 4,4 %), l’Amérique du Sud (- 10,8 %), l’Afrique (- 11,9 %) et le Moyen Orient (- 6,8 %) alors qu’elles progressent vers l’Asie-Océanie (+ 3,4 %). La hausse des exportations vers l’U.E. s’explique par la croissance des ventes vers l’Espagne (+ 6,2%), l’Italie (+ 6,7 %), la Belgique (+ 3,4 %) et les Pays-Bas (+ 2 %), les livraisons étant en baisse sur l’Allemagne (- 0,7 %) et le Royaume-Uni (- 3,2 %). Côté pays tiers, les expéditions diminuent de – 5,6 % vers les Etats-Unis, - 1 % vers la Chine, - 14,8 % vers l’Algérie, - 1,3 % vers la Russie et – 12 % vers le Brésil. Par ailleurs, l’étude par familles de matériels fait apparaître une progression des exportations de + 2,1 % pour les matériels de précision et une stabilisation pour les biens d’équipement mécaniques, les exportations étant en légère baisse pour la transformation des métaux

(- 0,9 %). Le solde d’opinion des chefs d’entreprises mécaniciennes sur les perspectives de demande étrangère reste faible au mois de décembre 2016. Les exportations ne devraient pas être dynamiques au cours du premier trimestre 2017.

La croissance de l’activité liée au marché intérieur se poursuit. Selon les douanes françaises, les importations augmentent de + 3,4 % au cours des onze premiers mois de 2016. Les importations de la plupart des familles de matériels augmentent : machines-outils + 25,8 %, matériels de précision + 8,1 %, composants + 2,7 %, chaudronnerie + 28,2 %, articles métalliques + 13,6 %, et machines d’usages spécifiques + 5,6 %. Parallèlement, la conjoncture des secteurs clients en France évolue favorablement au mois de décembre 2016. L’activité s’améliore pour l’agro-alimentaire. Le climat des affaires atteint un point haut dans les biens d’équipement électrique, les produits informatiques et électroniques. La tendance de l’activité est haussière pour les matériels de transport et les autres industries. Dans cet environnement relativement positif, l’activité des industries mécaniques liée au marché intérieur devrait encore croître au cours des prochains mois.

Secteur de la transformation :

Une hausse des facturations totales est enregistrée pour l’ensemble du secteur de la transformation des métaux au mois de novembre 2016 par rapport à la même période de l’année précédente. Les ventes de produits de la construction métallique augmentent de + 2,2 % durant les onze premiers mois de 2016. Cette progression est liée à la croissance du marché domestique. La chaudronnerie et les matériels de chauffage central enregistrent une baisse du chiffre d’affaires durant les onze premiers mois de 2016 (- 2,3 %). A l’inverse, l’activité de la sous-traitance évolue favorablement. La progression des facturations de cette branche est estimée à + 2,9 % durant les onze premiers mois de 2016. L’activité du secteur des articles en métaux et articles ménagers se stabilise (+ 0,3 %). Les exportations du secteur de la transformation des métaux diminuent légèrement durant les onze premiers mois de 2016 par rapport à la même période de l’année précédente (- 0,9 %). Cette légère baisse est expliquée par le recul des livraisons vers l’Amérique du Nord (-12,3 %) et vers l’Afrique (- 6,8 %) ; les expéditions vers les autres grandes zones géographiques progressent : + 0,4 % vers l’U.E., + 5,8 % vers l’Amérique du Sud et + 3,9 % vers l’Asie-Océanie. Selon les industriels, la demande intérieure continue de s’améliorer et les carnets globaux s’étoffent légèrement au mois de décembre 2016. Les perspectives à court terme sont relativement favorables. L’activité devrait encore croître au cours des prochains mois.

Secteur de l’équipement :

Les facturations totales du secteur progressent depuis le début de l’année 2016. La hausse est estimée à + 2,5 % au mois de novembre 2016. Les ventes de composants se stabilisent de janvier à novembre 2016 par rapport à la même période de l’année précédente (- 0,2 %). Cette stabilisation masque toutefois des évolutions différentes selon les groupes d’équipement. Les facturations se contractent pour les moteurs et les turbines ainsi que pour la robinetterie alors que les ventes totales progressent pour les pompes et compresseurs, les engrenages et organes de transmissions ainsi que pour les équipements hydrauliques et pneumatiques. La production de machines d’usage général augmente de + 2,3 % au mois de novembre 2016 ; la hausse est de + 2,9 % pour le cumul des onze mois 2016. Les facturations continuent de diminuer pour le machinisme agricole (– 6,2 % au mois de novembre 2016 par rapport à la même période de l’année précédente). La production de machines-outils s’intensifie ; la croissance de ce secteur est estimée à + 6,9 % durant les onze premiers mois de 2016. Les ventes de machines d’usages spécifiques progressent très légèrement au mois de novembre 2016 en glissement annuel (+ 0,4 %). Le cumul du chiffre d’affaires depuis le début de l’année 2016 est en baisse pour les équipements pour la construction, les matériels de mines, les machines pour la métallurgie et les équipements alimentaires. A l’inverse, une croissance des facturations est enregistrée pour les matériels d’imprimerie, les matériels textiles, les machines d’assemblage, les équipements pour le plastique et les moules et modèles. Toutes ces variations positives ont été réalisées sur le marché intérieur ; les exportations de biens d’équipement mécaniques se stabilisent durant les onze premiers mois de 2016 (- 0,3 %). Les ventes réalisées avec les pays membres de l’U.E. progressent de + 2,6 % alors que les livraisons à destination des pays tiers se contractent

(- 3,8 %). Une analyse par familles d’équipement fait apparaître une hausse des exportations de machines d’usage général (+ 0,9 %), de machinisme agricole (+ 3,6 %) et de machines-outils (+ 7,9 %). Les exportations diminuent pour les machines d’usages spécifiques (- 0,7 %) et les composants (- 2,2 %). Par ailleurs, la demande étrangère adressée à l’ensemble du secteur ne se redresse pas et reste à un niveau bas. Les perspectives de production qui sont favorables au cours des prochains mois sont expliquées essentiellement par la poursuite de la croissance de l’activité liée au marché intérieur.

Secteur de la précision :

Les facturations progressent depuis le début de l’année 2016 pour toutes les catégories de matériels sauf pour les matériels optique et photographique. Les exportations augmentent de + 2,1 % au cours des onze premiers mois de 2016 par rapport à la même période de l’année précédente : + 1,7 % vers les pays membres de l’U.E., - 4,9 % vers le reste de l’Europe, + 3,5 % vers l’Amérique du Nord, - 20,2 % vers l’Amérique du Sud, + 12, 3 % vers l’Afrique et + 8,1 % vers l’Asie. Les perspectives des constructeurs restent favorables au cours des prochains mois ; l’activité devrait poursuivre sa croissance à court terme.

Au total, le premier trimestre de 2017 devrait être marqué par la poursuite de la croissance de l’activité des industries mécaniques.

A télécharger

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org