Note de conjoncture - Février 2018

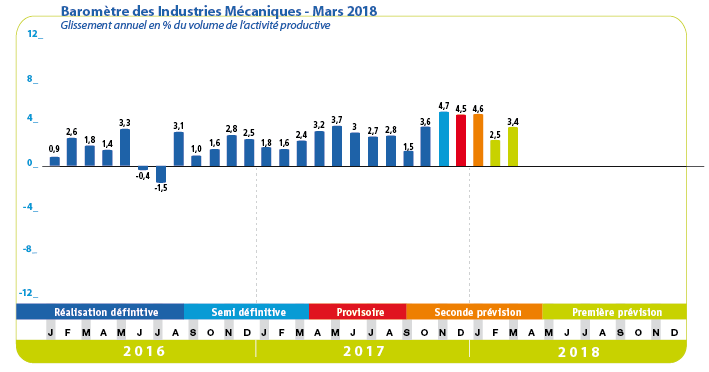

La conjoncture continue de s’améliorer dans l’industrie manufacturière bien que l’environnement économique se détende dans le commerce de gros, le service et le bâtiment. L’accélération de la production des industries mécaniques parait avoir pris de l’ampleur au mois de janvier 2018 comme ce fût le cas à la fin de l’année précédente. Après une fin d’année 2017 marquée par un bond des facturations, l’activité mécanique continue d’être dynamique ; la hausse est estimée à + 4,6 % au mois de janvier 2018 selon les données provisoires du baromètre FIM. Le volume des carnets globaux des constructeurs continue de croître du fait des biens d’équipement. Parallèlement, La tendance du marché intérieur continue d’être favorable. Cette croissance globale de l’activité concerne la quasi-totalité des groupes d’équipements mécaniques.

Le développement des exportations s’est poursuivi tout au long de l’année 2017 avec une accélération significative à la fin de l’année. D’après les statistiques douanières provisoires, les exportations augmentent à la fois au sein de l’Union européenne et avec les pays tiers, respectivement de + 3,1 % et + 4,1 % par rapport à l’année précédente. Les exportations vers l’Allemagne augmentent de + 3,9 % en 2017. Les livraisons progressent vers les principaux pays clients à l’exception du Royaume-Uni et des Pays Bas : + 8,7 % sur les Etats-Unis, + 15,5 % sur l’Espagne, + 6 % sur l’Italie + 4 % sur la Belgique, + 5,7 % sur la Chine, + 1 % sur la Suisse, + 2,7 % sur la Pologne. La hausse des exportations est de + 6,3 % pour la transformation des métaux contre + 3,5 % pour les biens d’équipement mécaniques. Les ventes à l’étranger se sont stabilisées pour les matériels de précision. Les opinions des industriels sur la demande étrangère s’améliorent significativement au mois de janvier 2018 pour les constructeurs de biens d’équipement. Cette amélioration reste limitée pour le secteur de la transformation des métaux.

Du côté du marché intérieur, les livraisons continuent de croître. La conjoncture des secteurs clients soutient le développement du marché intérieur. Les perspectives générales de production atteignent un niveau relativement élevé. Selon l’enquête Insee, la production passée repart à la hausse au mois de janvier 2018. Les opinions sur les carnets de commandes continuent de s’améliorer pour l’industrie manufacturière en France. Cette amélioration conjoncturelle profite surtout à la branche des produits informatiques, électroniques, au secteur des matériels de transport et dans l’habillement-textile. Le climat fléchit légèrement de nouveau dans l’agroalimentaire et dans le bois-papier. A l’inverse, le climat des affaires du mois de janvier 2018 est un peu moins favorable que le mois précédent selon les chefs d’entreprises du bâtiment tandis que les entrepreneurs de travaux publics ont une opinion globalement positive. La demande intérieure en produits mécaniques continue de croître. Selon les douanes françaises, les importations de produits mécaniques ont augmenté tout au long de l’année 2017, la hausse étant de + 3,9 % en valeur en 2017 par rapport à 2016 en données provisoires. Les importations en provenance des pays membres de l’Union européenne ont progressé de + 3,7 % en valeur, celles en provenance des autres pays augmentant de + 4,2 %. Les achats ont cru avec les trois principaux pays fournisseurs : l’Allemagne, l’Italie et la Chine. Les hausses sont respectivement de + 2,8 %, + 5,3 % et + 4,9 %.

Secteur de la transformation :

La production de matériels de transformation des métaux continue de croître. Les facturations du secteur de la sous-traitance sont en hausse de + 5,6 % durant les onze premiers mois de 2017 par rapport à la même période de l’année précédente. Les entreprises de la branche du découpage – emboutissage enregistrent un bond du chiffre d’affaires de + 10 % durant les onze premiers mois de 2017. La croissance de la production reste significative pour le traitement et revêtement des métaux (+ 5 %), la mécanique industrielle (+ 3,9 %) et le décolletage (+ 4,6 %). Les ventes totales augmentent de + 4,3 % pour la construction métallique. Les facturations de l’ensemble des produits métalliques progressent de + 2,1 % au cours des onze premiers mois de 2017. Les variations sont différentes selon les branches d’activité : une hausse est enregistrée pour la fabrication de coutellerie (+ 1,6 %), la fabrication d’outillage portatif (+ 6,7 %), la fabrication de fûts et emballages métalliques (+ 8,1 %) et les ressorts alors que les livraisons totales n’augmentent que légèrement pour le secteur de la quincaillerie (+ 0,8 %) de la visserie et boulonnerie (+ 0,5 %). Parallèlement, la fabrication de réservoirs, citernes et conteneurs métalliques enregistre une hausse de 2,2 % durant les onze premiers mois de 2017. Côté commerce extérieur, les exportations de l’ensemble de la transformation des métaux augmentent de + 6,3 % en 2017. Cette croissance des exportations est soutenue à la fois par la hausse des livraisons sur les marchés de l’Union européenne (+ 7 %) et par la croissance des expéditions vers les pays tiers (+ 5,2 %). Par ailleurs, l’augmentation des importations atteint + 6,4 % en 2017 ; le marché domestique reste globalement dynamique. Cette croissance du marché intérieur profite à toutes les catégories de produits. Les achats réalisent un bond de + 9,7 % en 2017 pour les produits de la construction métallique contre + 14,6 % pour les produits de la chaudronnerie ; les importations d’articles en métaux augmentent de + 6,4 % dans le même temps. Les opinions des industriels sur la demande totale se redressent légèrement au mois de janvier 2018 tandis que les perspectives fléchissent tout en restant à un niveau relativement élevé. L’activité pourrait légèrement ralentir au cours des prochains mois.

Secteur de l’équipement :

L’activité des entreprises mécaniciennes a bondi au mois de novembre 2017. La production de composants augmente de + 1,6 % en volume durant les onze premiers mois de 2017. Les ventes progressent pour la fabrication de moteurs et turbines et pour la fabrication d’engrenages et d’organes de transmission ainsi que pour les pompes et compresseurs. A l’inverse, le chiffre d’affaires diminue pour la robinetterie et les générateurs de vapeur. La production augmente très légèrement pour l’ensemble des machines d’usage général. Les ventes de matériels de levage et de manutention ont bondi. Le chiffre d’affaires d’équipements d’emballage, de conditionnement et de pesage se stabilise. La production s’intensifie pour les machines-outils et le machinisme agricole. Quant aux machines d’usages spécifiques, les facturations totales augmentent de + 4,1 % en volume durant les onze premiers mois de 2017. Le chiffre d’affaires progresse régulièrement depuis le début de l’année pour les équipements pour la construction et les machines pour les industries du papier et du carton. Les ventes totales de machines pour les industries textiles croissent aussi significativement. Par ailleurs, les exportations de biens d’équipement mécaniques progressent de + 3,5 % en 2017 selon les statistiques douanières provisoires. Cette croissance provient d’une hausse des ventes à la fois au sein des marchés de l’U.e. et sur les marchés tiers, respectivement, de + 3,2 % et + 3,8 %. Côté importations, la hausse est de + 4,1 % en 2017. Les perspectives personnelles de production sont favorables pour l’ensemble des constructeurs de biens d’équipement mécaniques. Les opinions des industriels continuent de s’améliorer ; la production devrait poursuivre sa croissance au cours des prochains mois.

Secteur de la précision :

La production du secteur accélère. Les facturations totales augmentent de + 7,7 % en volume durant les onze premiers mois de 2017. Toutes les catégories d’équipements profitent de cette augmentation. Les facturations en volume progressent pour les équipements médico-chirurgicaux, les équipements de mesure, la lunetterie et les matériels d’optique. Les perspectives des constructeurs restent favorables ; la production devrait encore augmenter au cours des prochains mois.

Les chefs d’entreprise de l’industrie manufacturière anticipent un maintien de leurs dépenses d’investissement en 2018 par rapport à 2017. Au total, après une nette accélération à la fin de l’année 2017 et au cours du mois de janvier 2018, l’activité des industries mécaniques devrait continuer de croître. La demande étrangère et la conjoncture favorable des secteurs clients en France devraient encore soutenir la production mécanique au cours des prochains mois.

A télécharger

Note conjoncture IM - Février 2018.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org