Note de Conjoncture - Février 2014

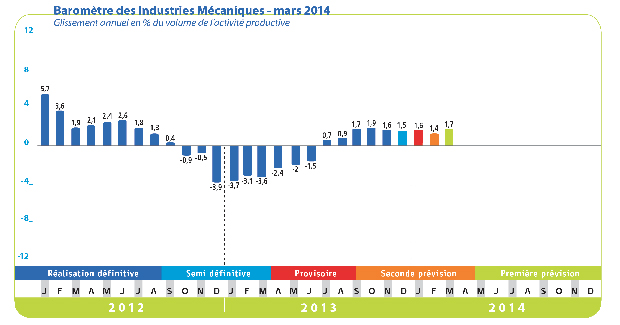

La conjoncture continue de s’améliorer mais très lentement. Le climat des affaires au mois de janvier 2014 est stable. L’indicateur de retournement calculé par l’Insee reste dans le territoire positif. A travers l’enquête mensuelle d’activité réalisée par la FIM auprès de ses principales professions, les entreprises mécaniciennes confirment une amélioration quasi-générale de l’activité, à la fois sur le marché national et à l’exportation. L’activité est en progression au mois de janvier 2014 par rapport à la même période de l’année précédente. Les prises de commandes augmentent aussi par rapport à décembre 2013. Cette orientation positive de l’activité est bien en phase avec le baromètre des industries mécaniques. Les valeurs de ce dernier progressent faiblement depuis quelques mois. Le niveau de stock de produits finis est normal et atteint sa moyenne de longue période. Les charges des bureaux d’études sont stables. Les constructeurs devraient maintenir leurs effectifs actuels. Quelques entreprises signalent même une possibilité d’embauches pour les mois à venir. Les exportations des industries mécaniques évoluent en dents de scie. Après avoir augmenté au mois d’octobre 2013 et diminué au mois de novembre 2013, les ventes à l’étranger sont reparties à la hausse au mois de décembre. Cette augmentation des exportations au mois de décembre est liée aux principaux pays membres de l’U.E. (+ 8,2 % vers l’Allemagne, + 5,8 % vers le Royaume-Uni, + 29,4 % vers le Portugal et + 13 % vers l’Espagne alors que les expéditions vers l’Italie ont diminué de – 2,6 % pour la même période). Parallèlement, la hausse des livraisons vers les pays tiers est limitée à + 1,1 % en décembre 2013 (- 11,6 % vers la Russie, + 8,2 % vers les Etats-Unis, - 1,7 % vers la Chine, + 0,8 % vers le Canada, + 61,7 % vers le Japon et - 44,7 % vers le Brésil). Les tendances probables à court terme des marchés à l’exportation devraient être positives selon les entreprises mécaniciennes, notamment au sein de l’Union européenne et le reste de l’Europe alors que les marchés américains et asiatiques devraient se stabiliser. Parallèlement, l’activité liée au marché intérieur contribue à cette amélioration relative de la conjoncture. L’activité est jugée normale dans les industries agroalimentaires. La production est mieux orientée dans les équipements électriques, électroniques et informatiques. L’activité progresse dans l’automobile alors qu’elle recule légèrement dans les autres matériels de transport. La production continue de se redresser dans le caoutchouc et reste bien orientée dans la chimie. A l’inverse, le climat conjoncturel se dégrade dans la pharmacie, dans la construction et les travaux publics. Selon les entreprises mécaniciennes, l’activité liée au marché intérieur devrait légèrement croître au cours des prochains mois.

La conjoncture continue de s’améliorer mais très lentement. Le climat des affaires au mois de janvier 2014 est stable. L’indicateur de retournement calculé par l’Insee reste dans le territoire positif. A travers l’enquête mensuelle d’activité réalisée par la FIM auprès de ses principales professions, les entreprises mécaniciennes confirment une amélioration quasi-générale de l’activité, à la fois sur le marché national et à l’exportation. L’activité est en progression au mois de janvier 2014 par rapport à la même période de l’année précédente. Les prises de commandes augmentent aussi par rapport à décembre 2013. Cette orientation positive de l’activité est bien en phase avec le baromètre des industries mécaniques. Les valeurs de ce dernier progressent faiblement depuis quelques mois. Le niveau de stock de produits finis est normal et atteint sa moyenne de longue période. Les charges des bureaux d’études sont stables. Les constructeurs devraient maintenir leurs effectifs actuels. Quelques entreprises signalent même une possibilité d’embauches pour les mois à venir. Les exportations des industries mécaniques évoluent en dents de scie. Après avoir augmenté au mois d’octobre 2013 et diminué au mois de novembre 2013, les ventes à l’étranger sont reparties à la hausse au mois de décembre. Cette augmentation des exportations au mois de décembre est liée aux principaux pays membres de l’U.E. (+ 8,2 % vers l’Allemagne, + 5,8 % vers le Royaume-Uni, + 29,4 % vers le Portugal et + 13 % vers l’Espagne alors que les expéditions vers l’Italie ont diminué de – 2,6 % pour la même période). Parallèlement, la hausse des livraisons vers les pays tiers est limitée à + 1,1 % en décembre 2013 (- 11,6 % vers la Russie, + 8,2 % vers les Etats-Unis, - 1,7 % vers la Chine, + 0,8 % vers le Canada, + 61,7 % vers le Japon et - 44,7 % vers le Brésil). Les tendances probables à court terme des marchés à l’exportation devraient être positives selon les entreprises mécaniciennes, notamment au sein de l’Union européenne et le reste de l’Europe alors que les marchés américains et asiatiques devraient se stabiliser. Parallèlement, l’activité liée au marché intérieur contribue à cette amélioration relative de la conjoncture. L’activité est jugée normale dans les industries agroalimentaires. La production est mieux orientée dans les équipements électriques, électroniques et informatiques. L’activité progresse dans l’automobile alors qu’elle recule légèrement dans les autres matériels de transport. La production continue de se redresser dans le caoutchouc et reste bien orientée dans la chimie. A l’inverse, le climat conjoncturel se dégrade dans la pharmacie, dans la construction et les travaux publics. Selon les entreprises mécaniciennes, l’activité liée au marché intérieur devrait légèrement croître au cours des prochains mois.

Secteur de la transformation :

Le recul des facturations est de – 1,9 % pour les onze premiers mois de 2013 par rapport à la même période de l’année précédente. Cette baisse touche toutes les familles de matériels, à l’exception de la chaudronnerie, la réparation d’ouvrages en métaux, les installations de structures métalliques et la tuyauterie qui enregistrent une stabilisation (- 0,4 %). Le recul est de – 4,3 % pour la construction métallique et de - 2,7 % pour la sous-traitance, alors qu’il est limité à – 1,2 % pour les articles en métaux. Selon les douanes françaises, les exportations ont baissé de – 10,1 % pour la construction et de – 17,8 % pour la chaudronnerie, alors que les livraisons d’articles ménagers sont en progression de + 1,4 %. Parallèlement, les importations ont diminué pour tous les groupes de matériels à l’exception des produits de la chaudronnerie qui augmentent de + 5,6 % en 2013. La demande globale et les carnets de commandes étrangers devraient s’améliorer. Les opinions des industriels sur la production prévue restent mieux orientées. Les perspectives à court terme sont favorables.

Secteur de l’équipement :

Les facturations diminuent en novembre 2013 après une stabilisation le mois précédent, le cumul des onze premiers mois ne variant que très légèrement (- 0,3 %). Les facturations de machines-outils et de machines d’usages spécifiques baissent durant les onze premiers mois de 2013, respectivement de – 8,3 % et – 4,9 %. Les ventes totales progressent de + 4,4 % pour le machinisme agricole. La hausse est de + 0,7 % pour les composants contre + 0,6 % pour les machines d’usage général. Selon les douanes françaises, les exportations de biens d’équipement ont diminué de – 4 % en 2013 (- 1,9 % vers les pays membres de l’Union européenne et – 6,2 % vers les pays tiers). Cette variation négative touche toutes les familles d’équipement : - 2 % pour les machines d’usage général, - 1,4 % pour le machinisme agricole, - 17,4 % pour les machines-outils et – 8,8 % pour les machines d’usages spécifiques. Quant aux importations, le recul est de – 2 % en 2013. Cette contraction touche toutes les familles d’équipement, à l’exception du machinisme agricole qui enregistre une augmentation de + 7,8 %. Les opinions des constructeurs de biens d’équipement mécaniques sur leurs carnets de commandes et leur activité future évoluent vers une tendance haussière mais restent encore à un niveau bas. Cette amélioration relative est liée à la révision à la hausse des prévisions d’investissement productif dans l’industrie manufacturière. En effet, selon l’enquête Insee de janvier 2014 sur les investissements productifs, les dépenses d’investissement devraient progresser de + 3 % en valeur et en données brutes pour l’année 2014 (contre une baisse de – 2 % dans l’enquête d’octobre 2013). Les investissements devraient croître dans les secteurs des industries agricoles et alimentaires ainsi que dans les secteurs des équipements électriques, électroniques, informatiques et machines (+ 7 % en 2014 en valeur et en données brutes).

Secteur de la précision :

Les ventes totales progressent au cours des onze premiers mois de 2013 (+ 1,1 %). L’activité est en augmentation pour les équipements médicaux (+ 3,1 %) et les matériels d’optique (+ 6,3 %). A l’inverse, les facturations diminuent pour la lunetterie et les matériels de mesure et de contrôle, respectivement de – 0,8 % et - 2 %. Selon les douanes françaises, les exportations de matériels de précision ont légèrement progressé durant l’année 2013 (- 0,4 % vers les pays membres de l’Union européenne et + 5,7 % vers les pays tiers, soit + 1,7 % au global). Les perspectives à court terme des constructeurs restent favorables. L’activité devrait poursuivre sa croissance au cours des prochains mois. Au total, l’activité des industries mécaniques devrait continuer sa progression à court terme.

Contact

Renaud BURONFOSSE - rburonfosse@evolis.org

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org