Note de conjoncture - Décembre 2017

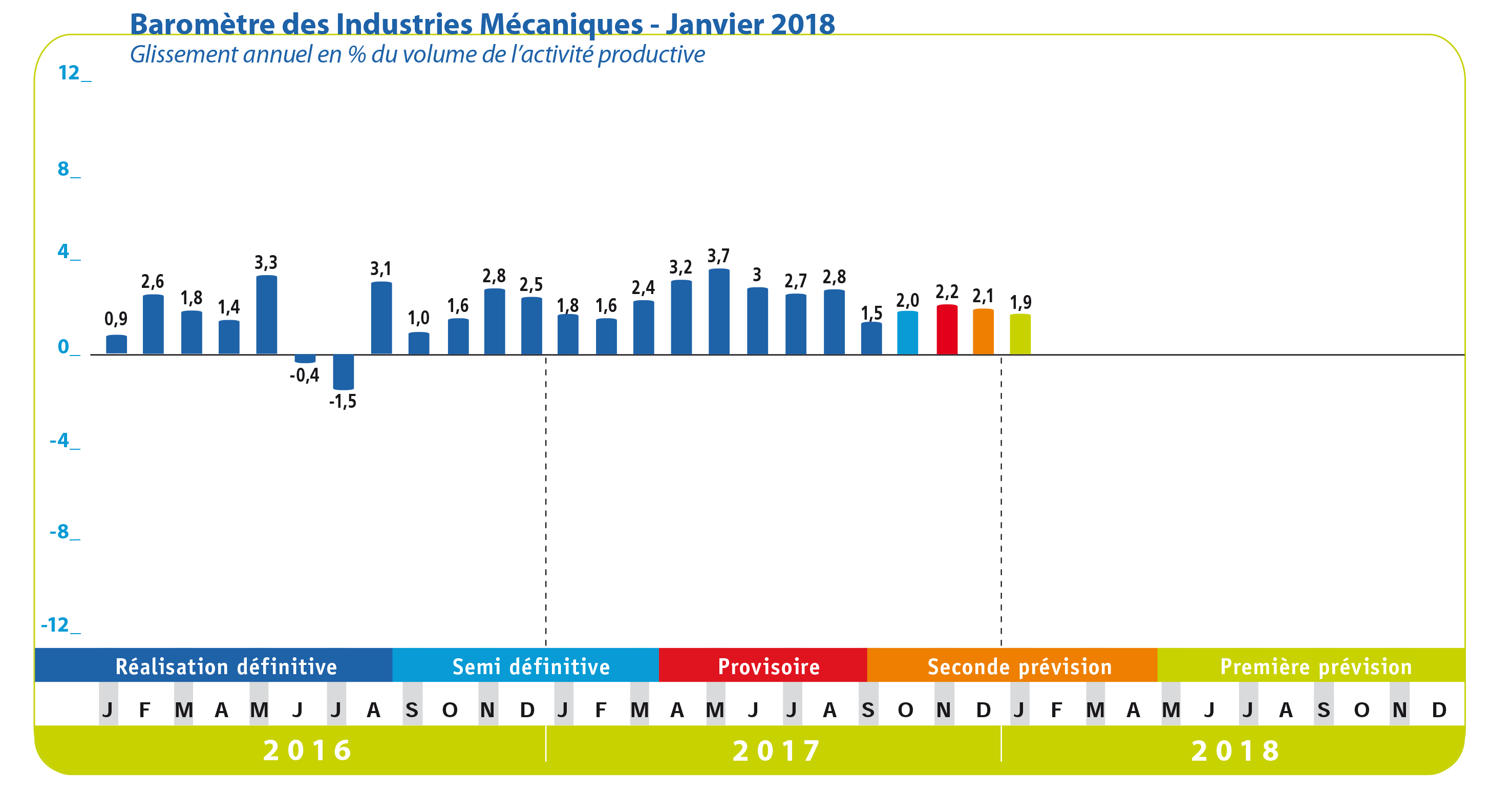

Le climat des affaires en France continue de s’améliorer selon l’enquête Insee. Cette tendance favorable se généralise dans toutes les branches de l’économie. L’indicateur calculé par l’Institut qui synthétise ce climat gagne un point dans l’industrie, deux points dans les services, le bâtiment et le commerce de gros, et trois points dans le commerce de détail. Après une hausse estimée à + 2 % en volume au mois d’octobre 2017, la croissance de l’activité des industries mécaniques accélère légèrement au mois de novembre 2017 : + 2,2 % en glissement annuel selon les données provisoires du baromètre FIM. Cette tendance devrait se maintenir jusqu’au début de l’année 2018. Le volume des carnets des constructeurs se maintient. La demande sur le marché intérieur continue d’être dynamique au mois de novembre 2017 selon les résultats de l’enquête mensuelle d’activité réalisée par la FIM auprès de ses principales professions.

D’après les statistiques douanières, les exportations des industries mécaniques continuent de croître. Les ventes à l’étranger progressent de + 3 % durant les dix premiers mois de l’année 2017 par rapport à la même période de l’année précédente. L’augmentation des ventes est plus importante avec les pays tiers qu’avec les pays membres de l’Union européenne. Cette progression limitée enregistrée au sein de l’U.e. (+ 2,1 %) est expliquée par le recul des expéditions vers certains principaux pays partenaires. Même si les livraisons ont crû vers l’Allemagne (+ 4,2 %), la Belgique (+ 6,2 %), la Suisse (+ 1 %) et la Pologne (+ 4,5 %), elles sont en recul vers l’Espagne (- 2,3 %), le Royaume-Uni (- 4,7 %) et les Pays-Bas (- 5 %). Parallèlement, la bonne performance réalisée avec les pays tiers (+ 4,2 %) est liée à la croissance des expéditions vers les principaux pays clients comme les Etats-Unis (+ 7,2 %), la Chine (+ 6,2 %), la Russie (+ 27,9 %), la Corée du Sud (+ 5,6 %) et le Japon (+ 11 %). Par ailleurs, l’analyse par familles d’équipement fait apparaître une hausse soutenue des facturations pour la transformation des métaux (+ 5,4 % durant les dix premiers mois de 2017 par rapport à la même période de l’année précédente) et pour les biens d’équipement mécaniques (+ 2,9 % durant les dix premiers mois de 2017 en glissement annuel). A l’inverse, les livraisons totales de matériels de précision enregistrent une faible progression après plusieurs années de hausse (+ 0,5 % de janvier à octobre 2017). Le solde d’opinions des industriels sur la demande étrangère s’effrite légèrement au mois de novembre 2017 mais les perspectives personnelles continuent d’être favorables.

Côté marché intérieur, la croissance reste dynamique. Les importations de produits mécaniques augmentent de + 4,2 % au cours des dix premiers mois de 2017 selon les douanes françaises. Le climat des affaires progresse de nouveau dans l’agroalimentaire. L’amélioration de l’activité passée explique cette bonne orientation. Dans les matériels de transport, le climat conjoncturel atteint son plus haut niveau depuis le milieu de 2001. La conjoncture reste soutenue dans l’automobile alors qu’elle atteint un palier dans les autres matériels de transport. Parallèlement, l’activité s’oriente favorablement au mois de novembre 2017 dans l’habillement-textile, le bois-papier, le caoutchouc-plasturgie et la métallurgie. La hausse de l’activité se poursuit dans le bâtiment tandis que l’opinion des entrepreneurs continue de s’améliorer dans les travaux publics.

Secteur de la transformation :

La production croît de + 1,8 % en volume dans le secteur de la transformation des métaux au troisième trimestre 2017, soit une hausse + 1,4 % depuis le début de l’année. Les facturations enregistrent un bond de + 6,2 % pour l’ensemble de la sous-traitance au troisième trimestre 2017 par rapport à la même période de l’année précédente. Le secteur du découpage – emboutissage enregistre un bond des facturations de + 11,3 % au troisième trimestre 2017. La croissance de la production reste significative pour le traitement et revêtement des métaux (+ 5,7 %), la mécanique industrielle (+ 4,9 %) et le décolletage (+ 3,9 %). Les ventes totales progressent de + 3 % au troisième trimestre 2017 pour la construction métallique. Les facturations de l’ensemble des produits métalliques augmentent faiblement (+ 0,7 % au troisième trimestre 2017 en glissement annuel). Les variations sont différentes selon les branches d’activité : une hausse des livraisons de + 2,9 % au troisième trimestre 2017 est enregistrée pour le secteur de la quincaillerie contre une baisse des ventes de – 3,2 % au troisième trimestre 2017 pour la fabrication de vis et de boulons. Côté commerce extérieur, les exportations de l’ensemble de la transformation des métaux augmentent de + 5,4 % au cours des dix premiers mois de 2017. Cette croissance des exportations est soutenue à la fois par la hausse des livraisons sur les marchés de l’Union européenne (+ 6,1 %) et par la croissance des expéditions vers les pays tiers (+ 4,1 %). Par ailleurs, l’augmentation des importations atteint + 6,6 % durant les dix premiers mois de 2017 ; le marché intérieur reste globalement dynamique. Cette croissance du marché intérieur profite à toutes les catégories de produits. Les achats réalisent un bond de + 9 % au cours des dix premiers mois de 2017 pour les produits de la construction métallique contre + 13,8 % pour les produits de la chaudronnerie ; les importations d’articles en métaux augmentent de + 6,6 % dans le même temps. Les opinions des industriels sur la demande étrangère s’améliorent au mois de novembre 2017 et les carnets globaux se maintiennent. L’’activité devrait encore croître au cours des prochains mois.

Secteur de l’équipement :

La hausse de l’activité des mécaniciens atteint + 4,7 % au troisième trimestre 2017 par rapport à la même période de l’année précédente. Les facturations totales de composants augmentent de + 2,2 %. Les ventes progressent de + 6,4 % pour la fabrication de moteurs et turbines et + 4 % pour la fabrication d’engrenages et d’organes de transmission. A l’inverse, le chiffre d’affaires diminue pour la robinetterie (- 5,4 % au troisième trimestre 2017). La hausse des facturations au troisième trimestre 2017 est de + 4 % en glissement annuel pour l’ensemble des machines d’usage général. Les matériels de levage et de manutention progressent de + 7,7 % alors que la progression est limitée à + 1,4 % pour la fabrication d’équipements d’emballage, de conditionnement et de pesage. Les fours et brûleurs industriels réalisent un bond exceptionnel de + 30 % au troisième trimestre 2017 par rapport au même trimestre de l’année précédente. L’activité s’intensifie pour les machines-outils et le machinisme agricole. Le premier secteur enregistre une hausse des facturations de + 3 % au troisième trimestre 2017 contre un bond de + 19,3 % pour le second. Quant aux machines d’usages spécifiques, la production totale augmente de + 4,3 % en volume au troisième trimestre 2017. Le chiffre d’affaires d’équipements pour la construction est en croissance soutenue : + 19,6 % en volume au troisième trimestre 2017 contre + 35,4 % pour les machines pour les industries du papier et du carton. Les ventes totales de machines pour les industries textiles progressent de + 5,3 % au troisième trimestre 2017. Par ailleurs, les exportations de biens d’équipement mécaniques progressent de + 2,9 % durant les dix premiers mois de 2017. Cette croissance provient d’une hausse des ventes à la fois au sein des marchés de l’U.e. et sur les marchés tiers, respectivement, de + 2,2 % et + 3,8 %. Côté importations, la hausse est de + 4,4 % au troisième trimestre 2017 selon les douanes françaises. Les perspectives personnelles de production se dégradent légèrement tout en restant favorables ; la production devrait encore croître au cours des prochains mois.

Secteur de la précision :

Les ventes totales progressent de + 7,6 % en volume au troisième trimestre 2017 par rapport à la même période de l’année précédente. Les facturations d’équipements médico-chirurgicaux sont en hausse de + 5,5 %. Le chiffre d’affaires croît de + 8,3 % pour les équipements de mesure, + 12,9 % pour la lunetterie et + 13,6 % pour les matériels d’optique. C’est la demande intérieure qui soutient l’activité du secteur car les exportations se stabilisent au cours des dix premiers mois de 2017 (+ 0,5 % en glissement annuel). Les perspectives des constructeurs restent favorables ; la production devrait encore augmenter au cours des prochains mois.

Au total, les prises de commandes à l’exportation et sur le marché intérieur soutiennent la croissance de l’activité des industries mécaniques qui devrait se poursuivre à court terme.

A télécharger

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org