Note de conjoncture - Décembre 2014

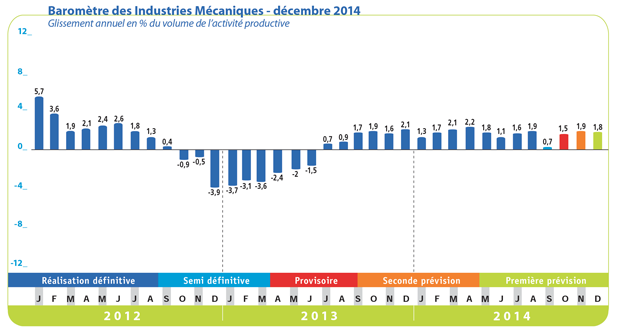

Le climat des affaires en France s’améliore au mois de novembre 2014. Même si la croissance économique est jugée atone, le climat conjoncturel dans l’industrie se redresse. Cette amélioration se traduit par une augmentation de l’activité des industries mécaniques, estimée par le baromètre FIM à + 2,3 % en novembre 2014 en données provisoires. Par ailleurs, la dépréciation récente de l’euro a contrebalancé le recul des exportations vers les pays tiers. Selon les chefs d’entreprises mécaniciennes, les prises de commandes de novembre sont en progression par rapport à la même période de l’année précédente mais se trouvent en recul comparé à la récente période. Le solde d’opinion sur les stocks de produits finis diminue et se trouve inférieur à sa moyenne de long terme.

Le climat des affaires en France s’améliore au mois de novembre 2014. Même si la croissance économique est jugée atone, le climat conjoncturel dans l’industrie se redresse. Cette amélioration se traduit par une augmentation de l’activité des industries mécaniques, estimée par le baromètre FIM à + 2,3 % en novembre 2014 en données provisoires. Par ailleurs, la dépréciation récente de l’euro a contrebalancé le recul des exportations vers les pays tiers. Selon les chefs d’entreprises mécaniciennes, les prises de commandes de novembre sont en progression par rapport à la même période de l’année précédente mais se trouvent en recul comparé à la récente période. Le solde d’opinion sur les stocks de produits finis diminue et se trouve inférieur à sa moyenne de long terme.

Les exportations des industries mécaniques sont en nette progression depuis le mois de septembre 2014. L’augmentation est de + 7,5 % en septembre et + 2,5 % en octobre, soit une hausse de + 1,1 % pour les dix premiers mois de 2014. Le recul des exportations vers les pays tiers s’est arrêté (0 %). Cette progression globale résulte de la croissance des ventes au sein des pays membres de l’Union européenne (+ 2 %). Les exportations vers les principaux marchés de l’UE continuent de croître au cours des dix premiers mois 2014 : Allemagne + 1,3%, Royaume-Uni + 5,3 %, Espagne + 4,8 %, Italie + 2,8 %, Pays-Bas + 2,2 %, Pologne +7,6 %, alors qu’un recul est enregistré sur la Belgique (– 4,4 %). Parallèlement, l’évolution des exportations vers les pays tiers passe de – 1 % durant les trois premiers trimestres 2014 à une stabilisation (0 %) au cours des dix premiers mois de 2014. La croissance des expéditions vers certains pays clients a effacé le recul enregistré sur les autres marchés: Etats-Unis + 2,1 %, Chine + 4,7 %, Suisse + 7,1 %, Algérie + 7,9 %, Russie – 9,9 %, Turquie – 13,1 % et Brésil – 24,5 %. Les tendances des exportations devraient rester faiblement positives à court terme, notamment vers l’Union européenne et vers les marchés libellés en dollars du fait de la dépréciation de l’euro. A l’inverse, le recul des exportations vers certains pays tiers devrait se poursuivre. C’est le cas notamment avec la Russie et le Brésil.

L’amélioration du climat des affaires en France au mois de novembre 2014 concerne principalement l’industrie manufacturière même si les entrepreneurs du bâtiment enregistrent aussi une conjoncture moins dégradée. L’activité passée est en nette amélioration dans les industries agroalimentaires. Les carnets de commandes globaux et étrangers ainsi que les perspectives d’activité future évoluent favorablement. L’opinion des industriels reste positive dans le secteur de l’automobile. Les perspectives de production sont mieux orientées au mois de novembre 2014 qu’en octobre. L’activité passée se redresse aussi dans plusieurs secteurs de l’industrie, notamment dans la chimie, la métallurgie, et la pharmacie. A l’inverse, la conjoncture est peu dynamique dans les équipements électriques, électriques et informatiques ainsi que dans la plasturgie. Par ailleurs, le climat des affaires reste stable dans le service. Les mises en chantier de logements évoluent sur une tendance négative (environ 300 000 logements en 2014). La situation reste dégradée dans les travaux publics. Globalement, même si la conjoncture s’est relativement améliorée dans l’industrie manufacturière, l’investissement des entreprises devrait se replier en 2015 du fait de la faiblesse récurrente de leurs perspectives.

Secteur de la transformation :

Les ventes totales progressent durant les dix premiers mois de 2014 par rapport à la même période de l’année précédente. Les facturations augmentent de + 1,8 % pour le secteur de la sous-traitance. Les secteurs du décolletage, de la forge-estampage et de la métallurgie des poudres enregistrent la hausse la plus forte (+ 5 %). Les facturations totales progressent de + 2,3 % pour la mécanique industrielle. La progression est limitée à + 1,1 % pour le secteur du traitement des métaux. Le chiffre d’affaires est en très légère baisse pour le découpage-emboutissage (- 0,8 %). Les facturations de construction métallique sont en recul de – 1,4 % pour les dix premiers mois de 2014. Les ventes du secteur des articles en métaux progressent de + 1,5 % alors que la hausse est de + 2,2 % dans le secteur de la chaudronnerie, la réparation d’ouvrages en métaux, les installations de structures métalliques et la tuyauterie. Selon les douanes françaises, les exportations des entreprises de la transformation se stabilisent durant les dix premiers mois de 2014 (- 0,4 % au global : soit une hausse de + 1,8 % vers les pays membres de l’Union européenne contre une baisse de – 3,6 % vers les pays tiers). Les perspectives à court terme des entreprises mécaniciennes sont relativement favorables. La demande totale et la demande étrangère évoluent sur une tendance haussière. Les stocks de produits finis continuent de baisser et sont devenus inférieurs à leur moyenne de longue période. La légère progression de l’activité devrait se poursuivre au cours des prochains mois.

Secteur de l’équipement :

L’augmentation des facturations de l’ensemble du secteur se poursuit en octobre 2014. La hausse des ventes de composants est estimée à + 3,8 % au cours des dix premiers mois de 2014. L’augmentation du chiffre d’affaires reste soutenue pour les moteurs, les turbines, et les transmissions hydrauliques (+ 10,3 %). La progression est de + 6,3 % pour les roulements contre + 5,1 % pour les transmissions mécaniques. A l’inverse, les livraisons totales de pompes, de compresseurs et de robinetterie se stabilisent. Dans le secteur des machines d’usage général, la hausse des facturations est de + 2 % durant les dix premiers mois 2014. A l’exception des équipements pour l’industrie chimique et des fours et bruleurs qui enregistrent une baisse de leur chiffre d’affaires, les ventes ont progressé pour les autres familles d’équipement, les hausses les plus élevées étant enregistrées par les équipements aérauliques et frigorifiques (+ 3,2 %). La progression du chiffre d’affaires de matériels d’emballage et de conditionnement, et de matériels de pesage ainsi que les matériels de manutention reste relativement faible. Par ailleurs, les ventes totales du secteur du machinisme agricole sont en baisse de - 6,1 % au cours des dix premiers mois 2014. Le recul des livraisons de machines-outils enregistré au premier semestre est complétement effacé par une progression des ventes aux mois de septembre-octobre. Les facturations totales de ce secteur se stabilisent ainsi durant les dix premiers mois 2014 (+ 0,2 %). Quant aux machines d’usages spécifiques, la diminution des facturations est ramenée à – 2,3 % pour les dix premiers mois de 2014. La baisse des ventes est marquée pour les matériels pour papier carton, les matériels de construction, les matériels d’imprimerie et les matériels textiles alors qu’elle reste limitée pour les machines d’assemblage. A l’inverse, les facturations augmentent pour les matériels alimentaires et les matériels pour les plastiques. Selon les douanes françaises, les exportations de l’ensemble du secteur de l’équipement progressent de + 2,2 % au cours des dix premiers mois de 2014. Les perspectives personnelles des constructeurs sont sur une tendance haussière malgré la faiblesse des carnets. L’activité ne devrait augmenter que faiblement au cours des prochains mois.

Secteur de la précision :

La croissance de l’activité du secteur se maintient. Le chiffre d’affaires total augmente de + 2,8 % durant les dix premiers mois de 2014. Les ventes sont en hausse pour les matériels médicaux et la lunetterie ; elles se stabilisent pour les matériels de mesure et de contrôle, et diminuent pour les autres matériels. Les prises de commandes totales augmentent par rapport à octobre 2014. L’activité devrait encore croître à court terme.

Au total, la progression des exportations vers les pays tiers, attendue au quatrième trimestre 2014, devrait favoriser la croissance des industries mécaniques pour l’ensemble de l’année 2014. L’atonie de la croissance du PIB en France n’incite malheureusement pas l’ensemble de l’industrie à investir. Cette faiblesse des dépenses d’investissement freine la progression de l’activité des entreprises mécaniciennes.

A télécharger

Note de conjoncture IM - Décembre 2014.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org

Renaud BURONFOSSE - rburonfosse@evolis.org