La conjoncture des Industries Mécaniques - Novembre 2012

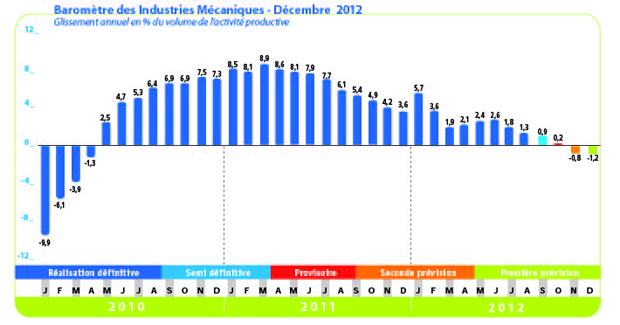

Le ralentissement de la croissance se poursuit. Les facturations des industries mécaniques sont en progression de 3,4 % sur les huit premiers mois de l'année par rapport à la même période de l'année précédente, l'évolution des prix à la production étant estimée à + 1,8 % sur la même période. D'après le baromètre des industries mécaniques, la hausse de l'activité productive devrait atteindre + 1,7 % pour les douze mois de l'année 2012 soit environ + 3 % en valeur, avec toutefois une légère contraction aux mois de novembre-décembre.

Ce recul de l'activité à la fin de l'année est la conséquence de la baisse des commandes signalée par les mécaniciens au travers de l'enquête de tendance réalisée par la FIM auprès de ses principales professions. Selon cette enquête, les commandes reculent durant le troisième trimestre 2012 et le volume du carnet est jugé inférieur à la normale. Toutefois, la situation devrait se stabiliser à court terme.

Les exportations n'échappent pas à ce ralentissement global. En effet, avec une hausse de 4,2 % au premier semestre 2012, la progression des ventes à l'étranger n'est plus que de + 2,4 % en données provisoires pour les neuf premiers mois, un recul d'environ 7 % étant enregistré au mois de septembre après une stabilisation au mois d'août. Les carnets de commandes étrangers se sont dégarnis mais les mécaniciens jugent que les tendances des marchés devraient être stables au cours des trois prochains mois aussi bien dans l'Union européenne et le reste de l'Europe qu'en Amérique et en Asie.

Côté marché intérieur, la dégradation de la conjoncture anticipée pour le deuxième semestre 2012 est confirmée par les industriels dans l'enquête sur les investissements réalisée par l'Insee en Octobre 2012. En effet, les industriels confirment une baisse de leurs investissements au second semestre 2012. Ainsi, la hausse des livraisons des entreprises mécaniciennes réalisées sur le marché intérieur sur l'ensemble de l'année 2012 serait due essentiellement aux acquis du premier semestre. Les statistiques douanières vont dans ce sens : les importations en produits mécaniques diminuent depuis le mois d'août par rapport à la même période de l'année précédente (- 6,2 % en août et - 9,5 % en septembre). Cette tendance est en phase avec la baisse de la production manufacturière en France au troisième trimestre. Le recul a touché les principaux secteurs industriels à l'exception des industries agricoles et alimentaires.

Secteur de la transformation :

Les facturations totales du secteur progressent de 2,4 % en valeur sur les huit premiers mois de l'année 2012. Les principales familles de produits ont contribué à cette croissance globale. Les livraisons totales augmentent pour la chaudronnerie, la réparation d'ouvrages en métaux et les installations de structures métalliques et de tuyauterie. Les ventes totales augmentent aussi pour les articles en métaux et la construction métallique alors qu'elles plafonnent pour la sous-traitance qui est freinée par la conjoncture défavorable de l'automobile. Les opinions des industriels sur la demande globale se dégradent. L'évolution moins favorable des prises d'ordres sur le marché intérieur explique cette dégradation ; les avis négatifs sur les carnets étrangers ne s'accentuent plus. Les industriels anticipent ainsi un léger retrait de leur activité au cours des prochains mois.

Secteur de l'équipement :

Les ventes totales augmentent de 4,3 % durant les huit premiers mois de l'année 2012. Tous les groupes d'équipement ont participé à cette croissance globale, à savoir les composants, les machines d'usage général, le machinisme agricole, les machines- outils et les machines d'usages spécifiques. Les livraisons en France et les exportations ont contribué à cette croissance globale. Toutefois, le mois de septembre a été marqué par une conjoncture défavorable car selon les douanes françaises les exportations d'équipements mécaniques sont en baisse de 5,6 % par rapport à l'année dernière. Parallèlement, les importations sont en recul de 11,1 % en septembre 2012. Par ailleurs, la dégradation des opinions des constructeurs sur la demande étrangère reste limitée. A l'inverse, les avis sur l'évolution probable du marché intérieur sont très défavorables. Les constructeurs anticipent ainsi un recul de leur activité au cours des prochains mois.

Secteur de la précision :

La croissance de l'activité s'atténue aussi pour ce secteur. La hausse des facturations totales est ramenée à + 2,9 % sur les huit mois de l'année 2012. Cette hausse globale est surtout le résultat de l'activité des équipements médicaux et de la lunetterie. La progression est limitée pour les matériels de mesure et de contrôle. L'activité liée au marché domestique constitue le principal moteur de la croissance de ce secteur car les exportations enregistrent une stabilisation sur les huit premiers mois. Les constructeurs prévoient une stabilisation de leur activité au cours des prochains mois.

En résumé, les entreprises n'ont aucune visibilité. La dégradation de la conjoncture macroéconomique en France affecte les décisions d'investissement en 2013 (prévisions de dépenses d'investissement de l'industrie manufacturière : - 2 % en valeur et en données brutes en 2013 selon l'Enquête Insee). Ainsi, la stabilisation globale de l'activité des industries mécaniques prévue pour 2013 suppose que la bonne tenue des exportations vers les pays émergents et les pays tiers puisse compenser la faiblesse du marché intérieur.

Contact

Renaud BURONFOSSE - rburonfosse@evolis.org