Note de conjoncture Janvier 2013

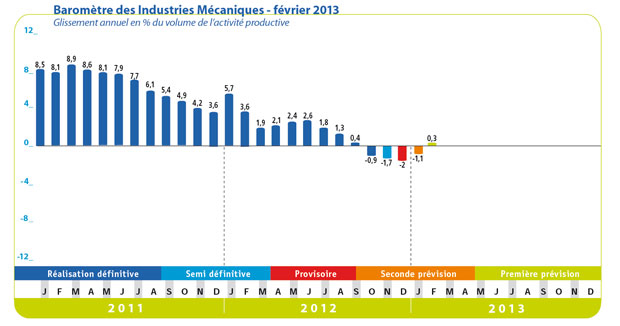

La fin de l'année 2012 a été marquée par un fléchissement de la demande et un ralentissement des livraisons selon les mécaniciens. La diminution de la demande domestique et la faible croissance des exportations expliquent ces évolutions. La production s'est contractée au quatrième trimestre par rapport à la même période de l'année précédente. Même si la baisse de l'activité est de - 2 % au mois de décembre en données provisoires, la variation de l'activité pour le cumul des douze mois 2012 reste positive selon le baromètre des industries mécaniques, soit + 1,4 % en volume. Ce recul de production au quatrième trimestre est la conséquence de la baisse des prises de commandes signalée par les mécaniciens au travers de l'enquête de tendance réalisée par la FIM auprès de ses principales professions. Selon cette même enquête, le volume du carnet est jugé inférieur à la normale et la situation devrait se stabiliser après ces quelques mois de baisse.

Les exportations des industries mécaniques progressent de 3,0 % en valeur sur les onze mois de 2012 par rapport à la même période de l'année précédente en données provisoires. Les exportations à destination des pays membres de l'U.E. ont reculé de 2 % de janvier à novembre 2012. La hausse des exportations vers l'Allemagne (+ 1,4 %) et le Royaume-Uni (+ 5,9 %) est effacée par le recul des expéditions vers l'Italie (- 7,3 %), le Portugal (- 12,2 %) et l'Espagne (- 5,6 %). C'est la croissance des exportations vers les pays tiers qui explique ce résultat global (+ 18.6 % sur la Russie, + 20,9 % sur les Etats-Unis et + 33,1 % sur la Chine). Selon les industriels, les prises d'ordres à l'étranger s'améliorent même si leur niveau reste encore bas.

Quant au marché intérieur, les livraisons reculent. La baisse des importations en produits mécaniques est de 1,3 % sur les onze mois de 2012 selon les statistiques douanières. Le climat des affaires reste dégradé en France. La production est en baisse dans l'ensemble de l'industrie. L'activité est jugée mal orientée dans les équipements électriques, électroniques et informatiques. Le volume de l'activité est jugé faible dans le secteur automobile. Le ralentissement s'accentue dans les travaux publics tandis que la conjoncture reste défavorable dans le secteur du bâtiment et dans le service comme le transport routier. A l'inverse, quelques secteurs enregistrent des signes positifs. La production augmente fortement dans les autres matériels de transport. L'activité de réparation et d'installation s'oriente favorablement. L'activité passée est jugée dynamique dans les industries agroalimentaires. Malgré ces variations différentes, la demande intérieure reste faible selon les mécaniciens. .... / ....

Secteur de la transformation :

Les facturations totales du secteur progressent de 1,4 % en valeur sur les dix premiers mois de l'année 2012. Les facturations totales progressent pour la chaudronnerie, la réparation d'ouvrages en métaux et les installations de structures métalliques et de tuyauterie ainsi que pour la construction métallique alors que l'activité plafonne pour les articles en métaux et la sous-traitance. Les exportations totales de l'ensemble des secteurs augmentent de 1,2 % en valeur en données provisoires sur les onze premiers mois de l'année, avec une forte augmentation pour les produits de la chaudronnerie (+ 21,2 %), une stabilisation pour les articles métalliques et une baisse pour la construction métallique (- 6,0 %). Les opinions des industriels sur la demande intérieure restent défavorables, une légère amélioration étant enregistrée à l'exportation. Le recul de ventes devrait toutefois se poursuivre même s'il devrait s'atténuer.

Secteur de l'équipement :

La hausse des facturations est de 3 % en valeur durant les dix premiers mois de l'année 2012. Tous les groupes d'équipement, à l'exception de machines d'usages spécifiques, ont participé à cette croissance globale, à savoir les composants, les machines d'usage général, le machinisme agricole, les machines-outils. Les exportations ont progressé de + 3,8 %. Toutes les familles d'équipement progressent à l'international. Le machinisme agricole enregistre la hausse la plus forte (+ 11,4 %), suivi par les machines d'usages spécifiques (+ 5,7 %) et les machines-outils (+ 4,9 %) et enfin par les composants et les machines d'usage général (+ 2,4 %). Les opinions des constructeurs sur la demande étrangère se sont nettement améliorées sur les deux derniers mois. Les constructeurs anticipent un retour à l'équilibre à la fin du premier trimestre 2013.

Secteur de la précision :

L'activité du secteur enregistre une hausse de 3.2% en valeur sur les dix premiers mois de l'année 2002. Tous les groupes de matériels progressent : les matériels médicaux, la lunetterie, les équipements de mesure et de contrôle, les matériels d'optique. Cette croissance globale provient essentiellement de l'augmentation des livraisons sur le marché intérieur car les exportations n'ont progressé que de 0,9 %. Les constructeurs prévoient le maintien d'une légère croissance de leur activité à court terme.

En résumé, après le recul de l'activité au quatrième trimestre 2012, la production des industries mécaniques devrait se redresser lentement. L'équilibre pourrait être atteint à la fin du premier trimestre ou au début du deuxième trimestre 2013 selon les mécaniciens. Par ailleurs, la demande intérieure devrait rester faible, la conjoncture de certains secteurs clients en France continuerait d'être défavorable. Les prévisions d'investissement productif de ces secteurs sont mal orientées. Les exportations devraient donc être le seul moteur de l'activité durant le premier semestre 2013. La demande étrangère en provenance des pays tiers devrait ainsi soutenir l'activité des industries mécaniques au cours de cette période.

Contact